Формула валовой прибыли. Формула расчета валовой прибыли Что такое валовая прибыль формула

Валовая прибыль - это разница между выручкой организации и себестоимостью реализованной продукции, товара или услуги.

В основе деятельности любого производственного подразделения, заложен закон получения прибыли с минимальными рисками.

Валовая прибыль как показатель эффективности

Прибыль – один из основных показателей. Именно она является источником развития предприятия. Одна из ее видов, валовая прибыль , является одним из самых важных показателей эффективности предприятия.

Хорошая динамика валовой прибыли говорит о том, что организация ведет свою деятельность достаточно эффективно в условиях рыночной конкуренции. Валовая прибыль, дает общую картину эффективности производства, помогает успешно управлять финансами предприятия.

Формула валовой прибыли

Формула валовой прибыли проста как дважды два:

ВП = Вр – С , где

- ВП – валовая прибыль,

- Вр – выручка после реализации товаров, услуг,

- С — себестоимость реализованных товаров, услуг.

Чтобы верно определить ВП (валовую прибыль ), необходимо как можно точнее определить себестоимость.

Презентация на тему роста валовой прибыли

Что влияет на рост валовой прибыли?

Вопрос отчего зависит прибыль – очень важен. Четкое его понимание позволяет находить дополнительные возможности для ее увеличения. Имеет смысл систематизировать факторы, которые влияют на динамику валовой прибыли .

Внутренние факторы

- Цена единицы товара, или услуги.

- Себестоимость произведенной продукции.

- Объем, и скорость оборота реализуемой продукции.

- Выручка от реализованной продукции.

- Маркетинговые затраты и продвижение.

- Конкурентоспособность товаров или услуг.

Внешние факторы

- Конъюнктура рынка, мода.

- Государственное регулирование некоторых экономических процессов, в том числе амортизационных, налоговых отчислений.

- Изменение покупательского спроса.

- Изменение ценовой сырьевой политики, увеличение предложений товаров, услуг на рынке.

- Политический климат, чрезвычайные ситуации.

Внутренние факторы изменяются в соответствии с действиями самой организации , а значит, пока вполне могут меняться ей для достижения приемлемой динамики показателя валовая прибыль.

Внешние факторы только косвенно влияют на валовую прибыль , но они в состоянии оказывать воздействие на себестоимость продукции и объемы реализации.

Отрицательно влияет на валовую прибыль нереализованные товары. Вместо доходности, они приносят лишь убытки и непредвиденные расходы. В такой ситуации будет уместно использовать систему скидок, уценку ТМЦ (товарно-материальных ценностей), привлечение бартерных операций. Существенно эти меры не смогут увеличить валовую прибыль, но зато это даст возможность вернуть затраченные на изготовление капиталовложения.

Работа с таким показателем, как валовая прибыль, поможет выявить рентабельную продукцию. Это, в свою очередь, позволит скорректировать ассортимент товаров, и услуг.

Существует еще несколько статей, влияющих на рост валовой прибыли. Например, средства от реализации основных фондов, избавление от неликвидных материалов, внереализационная доходная часть.

Что влияет на расчет валовой прибыли?

С целью получения более высоких показателей валовой прибыли, необходимо регулярно заниматься вопросами себестоимости. Все мероприятия должны быть направлены именно на снижение данного показателя.

Для каждой отрасли есть различные способы: поиск выгодных вариантов логистики, модернизация технологических процессов, и даже взятие на вооружение альтернативных источников энергоресурсов! Все эти мероприятия автоматически приведут к тому, что валовая прибыль организации вырастет.

С той же целью, можно повысить и цены на произведенную продукцию. Но в этом вопросе нужно действовать осторожно, и не нарушить тонкую грань цены – спроса. В противном случае можно ничего не реализовать, и вовсе остаться без какой бы то ни было прибыли. С целью корректного поднятия цены, можно изучить цены конкурентов или провести опрос покупателей.

Благоприятно на валовую прибыль скажется увеличение объема реализуемых товаров, услуг. При устойчиво высоком спросе на них, желательно найти возможности для его удовлетворения. Кстати, падение объема продвигаемых на рынке товаров, может спровоцировать рост цен. В понимании всех нюансов и состоит успешное управление предприятием.

Можно рассчитывать на дополнительное увеличение размера валовой прибыли , если правильно организовать рекламную компанию. Правильная стратегия в этом направлении непременно положительно скажется на уровне продаж. Современные технические возможности и владение статистической информацией предоставляют широкие возможности для продвижения продукции на рынке товаров и услуг.

Когда средства получены, необходимо правильно их распределить. При этом желательно учесть все статьи расходов. Такое распределение валовой прибыли имеет большое значение. Оно должно гарантировать выполнение обязательств перед государством в части налогообложения. Кроме того, оно должно обеспечить производственные и социальные нужды производственной структуры.

После того, как валовая прибыль уменьшена на суммы, необходимые для ведения коммерческой деятельности, она распределяется на другие доходные и расходные статьи: поступления от сдачи имущества в аренду, дивиденды по акциям, от счетов в банке, и др. На этом этапе, из полученной суммы прибыли, вычитается налог на прибыль и другие обязательные платежи.

- с окружающей средой,

- с обучением персонала,

- с социальными программами,

- с созданием резервного фонда

- с личной прибылью.

Искусственное увеличение своей доли за счет других статей расхода, может привести к снижению прибыльности компании.

Любой ответственный руководитель производственного подразделения понимает. Что вложение части прибыли в трудовой коллектив, в его обучение, в социальное обеспечение сотрудников, со временем непременно окупиться, положительно скажется на производительности труда, а значит и на увеличении прибыли.

Оффтоп: экономика в нашей жизни

В течение дня современный человек неоднократно оперирует экономическими понятиями. Где купить какую-либо вещь, как рассчитаться за нее, где взять кредит. При этом он вынужден планировать свой бюджет, с целью удовлетворения всех своих потребностей. В противном случае может элементарно не хватить средств.

Живя в экономической среде, сталкиваясь с ней ежедневно, далеко не все могут сказать, что такое экономика. Это понятие очень общее. Слишком много оно в себя включает, чтобы можно было загнать его в рамки небольшого правила. Дословный перевод этого термина означает умение вести хозяйство.

На деле экономика изучает различную производственную деятельность общества, и помогает правильно распределить ее ресурсы. Основная задача экономики любой страны – обеспечить своих граждан товарами и услугами, полностью их удовлетворяющими. Основа любой хорошей экономики – это крупные производственные структуры и рабочая деятельность граждан.

Трудность в понимании сущности этого понятия, заключается в том, что оно имеет психологическую составляющую. Например, мода, политика, влияют на состояние экономики. Именно различные психологические аспекты не позволяют экономике считаться наукой в чистом виде, и быть достаточно прогнозируемой. Тем не менее, она располагает многочисленными показателями для анализа и корректировки трудовой деятельности.

Стремление максимизировать прибыль заложено в самой сути предпринимательства. Но в финансовом анализе существует . Различать их важно не только для грамотного ведения бухгалтерского учета, но и для разработки долгосрочной стратегии бизнеса.

Валовая прибыль - это количественная разница в денежном выражении между (выручкой) и совокупными расходами, возникающими в процессе производства товаров или услуг.

Никакой прибыли не будет, если производимый товар не пользуется спросом на рынке. Если товар не востребован, то его никто не покупает, а, значит, не формируется выручка. А вот расходы, наоборот, присутствуют всегда.

Даже если фирма еще ничего не производит, она уже расходует , зарплату сотрудникам, оплату коммунальных платежей, амортизацию оборудования. Начав производство, компания увеличивает расходы, закупая сырье, топливо, инструменты, мебель и расходные материалы, оплачивая доставку грузов.

В большинстве случаев к расходам относятся представительские затраты на презентации, рекламу. Не стоит забывать про – это тоже расходы фирмы. Если компания обслуживает кредит – такие отчисления также относятся к расходам. Даже самая маленькая фирма расходует средства для своей деятельности.

Источники доходов тоже могут быть различными. В первую очередь, это от продаж, то есть от основного вида деятельности. Компания может сдавать в аренду помещения или оборудование, это тоже доход. Еще одной постоянной статьей дохода может быть выгодное посредничество, перепродажа товаров других производителей. Компания может продать ненужное имущество, ценные бумаги, получить кредит или средства от государства – все эти события тоже пополняют бюджет фирмы. Кроме перечисленного, у организации может быть процентный доход на вложенные в банк свободные средства и т.д. Все эти доходы по итогам отчетного периода сформируют валовую выручку.

Таким образом, чтобы получить представление о валовой прибыли, нужно понять, что она получается путем вычитания совокупных расходов фирмы из совокупных доходов в определенную единицу времени (месяц, год, квартал).

Формула расчета валовой прибыли

Как практически рассчитывается валовая прибыль? Обозначения в формуле могут быть разными, но самый простой вариант выглядит так:

- Pg – валовая прибыль

- Rg – валовая выручка

- Eg – валовые расходы

Если компания занимается только торговлей (перепродажей продукции), и основной доход она получает именно , то удобнее пользоваться другой формулой – по товарообороту:

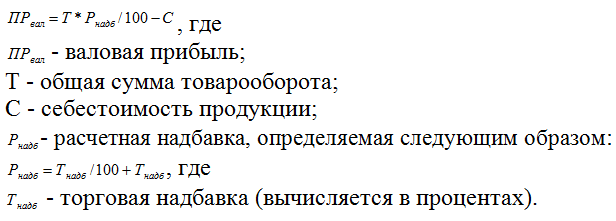

Pg = T * M / 100 – Eg

Где обозначения соответствуют следующим показателям:

- Pg – валовая прибыль

- T – товарооборот

- Me – расчетная наценка

- Eg – валовые расходы

Me – Margin Estimating – расчетная торговая наценка, которую предварительно находят по формуле:

Здесь значком Mt обозначается – торговая наценка, то есть та сумма, которую продавец накидывает сверху на изначальную стоимость товара, чтобы получить свою прибыль. Она может выражаться как в десятичных дробях, так и в процентах.

Пример расчета

В качестве гипотетического примера приведем компанию, которая производит и продает футболки с портретами знаменитостей по цене 500 рублей за штуку, половину своего офиса сдает юридической фирме за 50 000 в месяц, а также имеет депозит в банке в размере 1 миллиона рублей, получая от банка ежегодно 7% годовых.

Если фирма производит 2 тысячи футболок в год, то затраты у нее следующие:

- Покупка материалов, ниток и красок – 100 000 рублей в год

- на получение авторских прав на изображения – 10 000 рублей в год

- Зарплата – 1 200 000 рублей в год

- Транспортные расходы – 50 000 рублей в год

- Продвижение сайта и реклама – 50 000 рублей в год

Доходы у фирмы следующие:

- Выручка от продажи футболок (2 тысячи по 500 рублей) – 1 000 000 рублей в год

- – 600 000 рублей в год

- Банковские проценты – 70 000 рублей в год

Таким образом, валовая выручка (Gross Revenue) за год у такой фирмы будет 1 670 000 рублей.

Валовые расходы (Gross Expenditure) составят за тот же период времени 1 410 000 рублей.

Воспользовавшись формулой, вычтем одно из другого, и получим 260 000 рублей – это и будет валовая прибыль (Gross Profit) фирмы за отчетный период. Английское слово «профит» хорошо понятно всем российским предпринимателям.

Где используется показатель

Выше приведенный пример с футболками показывает, что валовая прибыль у компании не слишком велика. Возможно, стоит поменьше тратить на заработную плату, или купив более производительное оборудование, ведь свободный миллион рублей, лежащий в банке, мог бы приносить больше пользы.

Поэтому валовая прибыль – это один из самых простых, но при этом самых важных показателей, используемых в бухгалтерии и финансовом анализе.

Величина валовой прибыли показывает, насколько хорошо идут у компании дела, и в правильном ли направлении развивается бизнес. Ведь валовая прибыль может иметь не только положительную, но и отрицательную величину.

Для того, чтобы компания получала положительную валовую прибыль, нужно, чтобы ее производственные или торговые процессы «съедали» не больше денег, чем компания получает от ведения бизнеса. Главным источником дохода для производственной компании выступает выручка от продаж. Чем выше цена на продукцию, или чем больше торговая наценка на ранее приобретенный товар, тем больше будет выручка. Но невозможно задирать цены на свой товар без учета особенностей потребительского спроса.

Если цена на товар будет слишком низкой, то производства будет превышать выгоду от деятельности, и фирма разорится. Если же цена будет слишком завышена, то никто не будет покупать продукцию, и результат окажется таким же плачевным – валовая прибыль окажется отрицательной, и в итоге это может . Поэтому фирма вынуждена постоянно балансировать между оптимальным сочетанием дохода и затрат. Таким образом, показатель валовой прибыли сигнализирует собственникам предприятия, насколько рационально они используют те ресурсы, которые имеются на балансе компании.

Стоит отметить, что, если валовая прибыль показывает отрицательный результат, это не всегда означает, что деятельность развивается по негативному сценарию. Очень часто прибыль отрицательна на первых порах работы компании, если она только что открылась.

В этот период затрат много, а постоянный доход от производства и продаж еще не налажен. Также это может быть временный эффект. Вовремя обнаружив знак «минус» в показателе валовой прибыли, руководитель компании может предпринять меры, чтобы выровнять ситуацию.

Таким образом, столь простой, но позволит руководителю держать «руку на пульсе» своего бизнеса, и не пропустить проблемные моменты.

Напишите свой вопрос в форму ниже

Валовая прибыль – это ключевой критерий деятельности предприятия, характеризующий его эффективность. Расчет данного показателя дает возможность выделить перспективные направления работы организации, распределить финансовые активы в более рентабельные ниши, дать ответ на вопрос: .

Что такое валовая прибыль?

Максимизация дохода – цель работы любого коммерческого предприятия. Валовая прибыль представляет собой денежную сумму, которая получена при продаже определенного товара или услуги за вычетом расходов.

Для того чтобы компания могла получить ее, нужно, чтобы реализуемые товары или услуги пользовались спросом. Ценовая политика во многом зависит от себестоимости продукции, также важны издержки производства. Показатель дает возможность определить, насколько эффективно используются материальные и нематериальные активы.

Валовая прибыль – это разница между общей выручкой и расходами. Рассчитать ее можно методом вычитания из выручки от продажи продукции (услуг) расходов на производство, покупку, организационные моменты. Выручка – это все деньги, полученные от продажи. Себестоимость включает все существующие затраты на производство товара. Если же компания занимается предоставлением услуг, при расчете берутся все затраты, связанные с их оказанием.

Валовая прибыль может определяться в любой момент за любой отрезок времени, все зависит от управленческого учета компании, от того, . Как правило, ее рассчитывают в конце месяца, квартала и года

Формула расчета

Для определения валовой прибыли используют два показателя – выручка и технологическая себестоимость на весь объем продукции (без учета коммерческих и управленческих затрат). Существуют и другие разновидности расчета. Рассмотрим основные из них.

Расчет валовой прибыли

Расчет для торговых компаний

Расчет по товарообороту

Данный способ используется розничными компаниями в том случае, если на всю продукцию, которую реализует фирма, установлен одинаковый размер наценки. В некоторых случаях рассчитать данный показатель удобнее, отталкиваясь от значения товарооборота фирмы. Товарооборот – это сумма выручки, включая налог на добавленную стоимость. Для этого нужно:

Также можно применить следующую формулу:

Расчет по балансу

Часто для расчета берут данные в балансе предприятия и отчете о финансовой деятельности компании. Данный метод актуален для предприятий, работающих на . В таком случае алгоритм расчета выглядит следующим образом:

Стр.2100 = стр.2110 – стр. 2120, где

- стр. 2100 – валовая прибыль (указывается в балансе);

- стр. 2110 – размер выручки исследуемого предприятия;

- стр. 2120 – технологическая себестоимость.

Примеры расчета

Пример 1 (по балансу):

ОАО «Интенсив» занимается производством и реализацией сельскохозяйственной техники. Его финансовые результаты за последние годы (согласно данным о финансовой деятельности предприятия):

Расчет валовой прибыли ОАО «Интенсив»:

Как видно из расчетов, за год предприятие увеличило доход на 40 тыс. рублей, поэтому в 2017 году оно должно продолжить работать по выбранной стратегии, при этом искать новые пути развития.

Пример 2 (по товарообороту):

В продовольственном магазине «Ягодка» на всю продукцию устанавливается наценка в размере 35%. За год размер общей выручки составил 150000 рублей (включая НДС).

Расчетная надбавка составит: Р(надб)= 35%:(100%+35%) = 0,26. В таком случае сумма реализованного наложения составит: 0,26*150000 руб. = 39000 рублей.

Где используется расчет валовой прибыли?

Валовую прибыль также определяют при составлении бюджетов, при распределении денежных активов на следующий квартал или год.

Обратите внимание : валовая прибыль зависит от процесса производства и не всегда отображает реальную картину эффективности предприятия. К примеру, она не учитывает расходы на маркетинг, логистику. Поэтому для составления итогового бюджета расчета одного такого показателя будет недостаточно.

Что включает расчет валовой прибыли?

В зависимости от сферы деятельности предприятия, статьи затрат и доходов, которые входят в себестоимость и выручку, могут отличаться. Это стоит учитывать при расчете.

Выручка производственного предприятия зависит от:

- специфики и технологий изготовления продукции;

- основных средств;

- выпуска акций, облигаций;

- нематериальных активов;

- реализуемой продукции или услуг других подразделений компании, которые входят в баланс предприятия (автопарк, подсобные структуры).

Себестоимость таких компаний включает:

- цену материалов, ресурсов, сырья, топлива;

- заработную плату персонала;

- управленческие расходы;

- амортизацию;

- накладные затраты;

- затраты на транспортировку и логистику.

Выручка компаний, которые занимаются продажей товаров, зависит от:

- стоимости приобретенной продукции;

- платных услуг (послепродажный сервис, доставка);

- активов компании (программное обеспечение, ценные бумаги).

Себестоимость торговых фирм состоит из следующих пунктов:

- цена на приобретенную продукцию;

- затраты на доставку;

- заработная плата сотрудникам компании;

- аренда торговых и складских помещений;

- хранение товара, подготовительные работы;

- маркетинг.

Все вышеперечисленные расходы и доходы нужно учитывать при расчете экономических показателей.

Распространенные ошибки и тонкости при расчете

Часто товар списывается в минус. Это означает, что по документам продукция на складе отсутствует, но все равно продается. При излишке товара или пересортице нужно провести инвентаризацию склада и оприходовать излишки. Это важно сделать до того, как продукция будет продана.

Часто валовую прибыль путают с маржинальной. Некоторые источники и сегодня отождествляют данные понятия. На самом же деле отличие состоит в том, что валовая прибыль – это разница между выручкой и переменными и постоянными расходами. Маржинальная учитывает только переменные затраты.

На практике часто компания несет постоянные издержки, поэтому валовой доход меньше маржинального. Постоянные расходы включают аренду, коммунальные расходы, амортизацию.

Сохраните статью в 2 клика:

Любая коммерческая компания при принятии важных решений отталкивается от показателей доходности. Валовая прибыль указывается в балансе, она важна для сферы производства, так как дает возможность проанализировать именно технологическую себестоимость. Показатель учитывают при планировании на 1-3 года, для построения стратегии и тактики действий.

Вконтакте

Любое предприятие создается для того, чтобы в последующем получить прибыль. Но, в наше время, никто не хочет гадать получится ли что-то из его затеи, или же оно смело отбросить этот вариант.

Все предпочитают рассчитывать сроки окупаемости, рентабельность производства, его риски. А также валовую прибыль.

Не важно, делаете ли вы это для себя, или разрабатываете бизнес-план для привлечения инвесторов, эти цифры помогут вам разобраться в том, будет ли приносить ваша идея прибыль в будущем, или же вы понесете убытки.

Кроме того, она поможет оценить уровень доходности уже давно существовавшей организации, а также ее оценку по сравнению с конкурентами в данной области.

Определение себестоимости продукции

Когда вы говорите о себестоимости продукции, стоит понимать, что речь идет о затратах на одну единицу данного товара.

Итак, пункты 1-3, собрали в себя прямые расходы, так как есть на каждом предприятии с изготовлением любой продукции.

Остальные же моменты можно отнести к косвенным расходам, так как они относятся только к производству некоторых материалов и товаров, а потому не присутствуют на всех предприятиях.

Соотношения этих затрат зависит от типа производства.

Если вы являетесь владельцем компании, которая выпускает один продукт, почти все ваши потраченные средства можно отнести к прямым расходам. Если же ваша фирма изготавливает множество средств, или занята в химической промышленности, дела будут обстоять с точностью да наоборот.

Представьте себя хозяином какого-либо производства, совершенно неважно что оно изготавливает, мы возьмем средние показатели по все параметрам.

Давайте для примера рассчитаем себестоимость некой продукции:

- Сырье и материалы, которые были потрачены на производство продукции – 5 000 рублей;

- Топливо, электричество и любая другая энергия, которую использовали при производстве – 3 000 рублей;

- Плата за трудовые действия – 2 500 рублей;

- Проценты и начисления от заработной платы рабочим – 40%;

- Фактические расходы на производстве, которые были при изготовлении продукции – 10%;

- Хозяйственные расходы, если таковые имеются – 20%;

- Коммерческие расходы – упаковка, хранение, реклама, реализация и т.д. – 5%;

Итак, необходимо определить себестоимость продукции, на 1 000 товаров.

Плата за трудовые действия – 2 500 рублей * 40% / 100% = 1 000 рублей;

Фактические расходы на производстве, которые были при изготовлении продукции = 2 500 рублей *10% / 100% = 250 рублей;

Хозяйственные расходы, если таковые имеются – 2 500 рублей *20% / 100% = 500 рублей;

Себестоимость тысячи изделий = 5 000 + 3 000 + 2 500 + 1 000 + 250 + 500 = 12 250 рублей

Траты на перевозку = 12 250 рублей * 5% / 100% = 612,5 рублей;

Полная себестоимость тысячи товаров = 12 250 рублей + 612,5 рублей = 12 862,5 рубля;

Себестоимость одного изделия = 12,86 рублей;

Цена, которую может поставить изготовитель на одно изделие = 12,86 рублей + 12,86 рублей * 15% / 100% = 14,8 рублей;

Реальная прибыль, которую получит изготовитель с одного изделия = 12,86 рублей * 15% / 100% = 1,9 рублей.

Определение выручки предприятия

Для того чтобы просчитать валовую прибыль, необходимо добавить всю прибыль, которую вы получили на продаже ваших товаров и услуг. Если ваша компания занимается сразу несколькими видами товаров, вы можете просчитать только ту категорию которая вам необходима.

Так, например, на реализации товаров вы получили – 100 000 рублей за продажу кофе, 50 000 – за шоколад и еще 30 000 вам принес миндальный орех. В таком случае, ваша валовая прибыль будет равна 100 000+30 000+50 000=180 000 рублей.

Формула расчета валовой прибыли

Для того чтобы вашего предприятия, вам понадобится отнять себестоимость продукции от выручки на предприятии. Именно полученное число будет той цифрой, которую вы поучаете, продавая своей товар. Эта цифра не пойдет вам как прибыль.

Сначала, из нее требуется отдать зарплату, налоги, амортизационные взносы, кредитные и страховые платежи и т.д. Важно отметить, что данная цифра должна быть положительным числом. Если же вы получили цифру с минусом, ваша предприятие не приносит дохода, а идет себе в убыток.

Но, и это еще не все, из той величины вы можете рассчитать коэффициент валовой прибыли. Именно данный показатель показывает, сколько денег вы зарабатываете на одной единице продукции, заранее отнимая все затраты на его транспортировку, упаковку, реализацию и прочие моменты.

Данную величину принято указывать в процентах, для большей наглядности. Для этого коэффициент валовой прибыли вам будет необходимо умножить на 100.

Давайте представим, что наша фирма, которая продает кофе, шоколад и орехи имеет себестоимость продукции в 50 000 рублей. Тогда, мы получим похожие результаты:

(180 000 – 50 000) / 180 000 = 2.6 * 100 = 260 коэффициент валовой прибыли в процентах. Такая большая цифра говорит о том, что изготовление нашей продукции является весьма прибыльным делом.

Так как, продавая нашу продукцию, мы заработали 260% от себестоимости, или проще говоря, в 2.6 раз больше, чем то что мы потратим. Вряд ли вы встретите в жизни такую же прибыль, но помните, главное, что данное число должно быть положительным

Вывод

Как мы видим из наших расчетов данный показатель является весьма полезным для анализа бизнеса.

Он определяет его рентабельность, а также поможет вам или инвесторам понять, стоит ли вкладываться в данное дело, как скоро окупятся деньги, а также принесет ли данное средство вообще прибыль или вы уйдете в минус.

Даже если вы не являетесь новичком в бизнесе и не планируете открывать новые филиалы, данная формула все равно подойдет вам.

С ее помощью вы сможете оценить свой уже налаженный бизнес, а также сравнить показатели с цифрами своих конкурентов и провести работу по улучшению каких-либо средств или наоборот проверки данных.

Главный доход предприятия, из которого не были вычислены расходы. Только из этой прибыли будут планироваться всевозможные выплаты. Проще говоря, это тот показатель, который показывает, как доходы превышают над расходами.

Валовая прибыль получается от проведённой реализации всех представленных видов услуг и товаров. Демонстрирует она показатель эффективной работы производства. Этот вид прибыли показывает доходы, над которыми не проводились операции по произведению выплат на запланированные выплаты.

Валовая и чистая прибыль – в чём разница

Финансовая отчетность предприятий имеет два вида прибыли: чистая и валовая.

Чистая прибыль – это результат уменьшения валовой прибили за счёт всех затрат из её суммы.

Затраты подразумевают под собой:

- оплата за наёмный труд;

- выплата налогов;

- штрафы;

- кредитные проценты и отчисления, которые будут выплачены в другие вышестоящие организации.

Чистая прибыль имеет формулу расчета и выглядит так:

- зная объём валового дохода, а именно вырученную сумму от реализованных товаров или предоставленных услуг, после чего определяется чистая прибыль исходя из общего дохода, то есть валового со всеми отчислениями;

- после определяется весь расчёт будущих затрат, который связанный с себестоимостью товара, изготовлением нужной продукции;

- итак, если от валовой прибыли отнять запланированные выплаты тогда на выходе получаем чистую прибыль.

В итоге получается, что любое предприятие, получая валовую прибыль, наиболее заинтересовано в получении только чистой, поскольку она решает успешность предприятия. Работая ради этих цифр, компания определяет свои факторы успешности или же убыточность.

Анализируя структуру прибыли, используют «Отчётность о финансовых результатах», которая рассчитывается в отчётный период. Получив данные, делают выводы, как изменяется остаточная прибыль за определенный период.

Финансовая структура зависит от показателей отчётности, которые рассматриваются по таким сведениям, как:

- прибыльность от продаваемых товаров, предоставленных услуг;

- общая прибыль;

- услуги коммерческого характера;

- продукты продажи, от которых зависит прибыль или убыток;

- полученные, уплаченные проценты;

- выручка от дополнительных финансовых вложений;

- операционные доходы и убытки;

- все уплаченные налоги;

- непредвиденные доходы и расходы;

- деятельность, которая приносит прибыль или убыток;

- итоговая прибыль (чистая).

Формулы расчёта с примерами

Валовая прибыль формируется по формуле расчёта и зависит она от продажи всей продукции.

Расчёты по валовой прибыли ведутся исходя из:

- расчёта по товарообороту;

- оборота товарного ассортимента;

- наличия ассортимента товара;

- средний показатель процента;

- остаточного товара.

Рассмотрим, как производятся эти расчёты на примерах.

Расчёт по товарообороту

Рассчитывается данный метод в компаниях, которые занимаются продажей товаров в розницу. На них устанавливается процент с одинаковой наценкой, таким образом, метод является самым простым вычислением прибыли.

Формула расчёта: ВД = Т *РН Т – товарный оборот; РН – расчётная наценка рассматривается как: РН = ТН: (100%+ТН); ТН – наценка на товары, которую установил предприниматель.

К примеру:

Торговый киоск, который занимается продажей продовольственных товаров, установил наценку 40% на весь товар. Выручка получится в размере 180 000 рублей с учётом всех налогов.

Торговая наценка получается РН = 40% : (100%+40%) = 0,28

Значит, исходя из формулы ВД = 180 000 рублей *0,28=50 400 рублей, будет составлять сумма реализованных платежей.

Выручка будет зависеть от периода разной торговой надбавки.

Расчёт товарооборота по ассортименту

Применяется тогда, когда устанавливается разная наценка на продукцию.

Используемая формула для этого вида дохода: ВД = (Т1*РН1+Т2*РН2+ТЗ*РНЗ+…+Тn*PHn)/100 Т 1…n – товарный оборот по группам товаров; РН 1…n – расчётная наценка по группам товаров.

К примеру:

ЧП « Калина» продаёт конфеты и мясные продукты. В отчётном периоде выручка на конфетном отделе принесла 150 000 рублей, мясном – 120 000 рублей.

Организатор установил наценку на:

Конфетную продукцию- 30%

На мясную- 25%

Итак, по конфетам получается: РН = 30% : (100% + 30%)= 0,23

Наложенная сумма по реализации конфетной продукции, которую реализовал магазин, составляет ВД = 150 000 рублей*0,23 = 34 500 рублей.

Расчётная формула по мясным изделиям получается: РН = 25% : (100%+25%) = 0,2

В ЧП « Калина» за отчётный период получит дохода на сумму: ВД = 34 500 рублей + 24 000 рублей = 58 000 рублей.

Если торговая наценка меняется, тогда применяется расчёт для каждого периода действия, установленного размером торговой наценки.

Расчёт по среднему проценту

Такой доход используется чаще всего розничными предприятиями.

Рассчитывается исходя из следующих данных:

ВД = (Т*П)/100 Т – товарный оборот; П – валовой доход со средним показателем процента: П = (Н н +Н п- Н в)/ (Т+ О к)*100% Н н – товары с наценкой в начале месяца; Н п – наценка товарная в течение всего месяца; Н в – товары с наценкой, которые выбыли из продажи. Просроченные, возвращённые товары. О к – товары, продаваемые по розничной цене в конце месяца.

К примеру:

ЧП « Калина» занимается продажей товаров в розницу.

В начале месяца возник вариант, когда получился остаток товара:

Исходя из счета « Товары в розничной торговле» в размере 70 000 рублей;

И по счету « Торговая наценка» с суммой 13 347 рублей;

140 000 рублей поступило товара за отчётный период времени;

Наценка составляет 32 677 рубля.

Вырученная прибыль составит 155 000 рублей.

Товаров, которые выбыли, нет.

На складе осталось товаров на сумму 35 000 рублей.

Все эти данные составляют за отчётный период.

При этих данных получается, что средний процент составляет:

П = (13 347 рублей + 32 677 рублей) / (155 000 рублей + 35 000 рублей) * 100% = 24%

Исходя из этого валовой доход ЧП « Калина» составит за отчётный период:

ВД = 155 000 рублей * 24% = 37 200 рублей.

Расчёт по ассортименту остатка товара

Данный вариант вычисления продаваемого товара достаточно редко используется. Поскольку в этих вычислениях надо высчитывать доходы из наценкой за каждое наименование товара.

Формула валового дохода выплывает следующая: ВД = Н н+ Н п – Н в – Н к Н н – наценка на товары в начале месяца; Н п – наценка на товары, которые поступили за отчётный период; Н в – на выбывшие товары торговая наценка; Н к – наценка на товары, которые остались на конец отчётного периода.

Анализ валовой прибыли

Анализируя валовую прибыль, используются различные методы, а именно:

- анализ горизонтальный, который следит за изменениями показателей за отчётный период;

- вертикальный анализ определяет изменения статей в отчётности бухгалтерских сведений;

- трендовый анализ определяет динамику изменений за разные периоды отчётности;

- факторный анализ, из которого определяются влияния на разные финансовые показатели.

В учёт берутся внешний и внутренний фактор при анализе прибыли.

Внешние факторы:

- социальное положение;

- экономическое;

- природные условия местности;

- ценами на материалы, сырьё, электроэнергию;

- затраты на перевозки.

Внутренние факторы:

- себестоимость на продаваемую продукцию;

- расходы на внереализационные товары;

- выручка от продаваемой продукции.

Внешние факторы влияют на размер прибыли до уплаты налогов. Внутренние факторы отвечают за прибыль основную (валовую).

В результате хозяйственной деятельности при выявлении резервов предприятия изучается изменение факторов, которые непосредственно влияют на показатели экономической деятельности.

Исходя из типа анализа, можно провести сравнение факторов:

- плановый фактор сопоставляется с фактическим;

- предыдущий период с текущим периодом;

- среднеотраслевые показатели с показателями лучших предприятий;

- факторы нормативные с фактическими.

Реализуя готовую продукцию, формируется валовая прибыль, которая и показывает все показатели дохода предприятия.

По данным бухгалтерской отчётности выполняется прибыльный анализ, который показывает прибыль или же убыток. В анализе задействованы два вида коэффициента.

Первый вид показывает сравнение прибыли с другим «оборотным» показателем. Это может быть выручка, себестоимость.

Второй вид демонстрирует, как выполняется расчёт прибыли по отношению к стоимости активов или капитала, которые участвовали в её создании.

Итак, для изучения, какие расходы предприятие имеет, сопоставляют валовую прибыль и чистую с этих данных видны успешность или убыточность компании.

Валовая прибыль исходит от показателей, которые демонстрируют производства, хозяйственные, инвестиционные и финансовые отрасли. После чего, формируется валовая прибыль. Процесс создания прибавочного продукта, который при каком-либо производстве превращается в процессе реализации продукции, услуг, работ в денежную форму.

Отталкиваясь от того, как формируется прибыль, определяется, какой будет результат прибыли от продажи продукта. Это рассматривается по таким показателям:

- денежных средств, которые поступают на расчётный счёт предприятия за предоставленные услуги;

- предоставление платёжных накладных покупателю за предоставленную работу, услуги.

Каждое предприятие, которое заинтересованно в прибыльности своего дела, старается приложить, чем больше усилий для получения прибыли, но существуют также факторы, от которых не зависит деятельность предприятия.

А именно:

- природные факторы;

- непредвиденные растраты на перевозку товара;

- цены на проданную продукцию;

- неплатежеспособность покупателей.

При наличии показателей, таких как проценты и уровни демонстрируется прибыльность предприятия. Прибыль валовая считается залогом самого главного показателя. Именно она показывает уровень успешности предприятия.

При том расчёте, что предприятие старается закупить товары по малой себестоимости продукции, а продать по завышенной процентной ставке, так и получается финансовая успешность.

Все предприятия, заводы, компании работают на получение валового дохода. В зависимости от него регулируются все последующие затраты, расходы, выплаты. Если же не получается получить ожидаемую основную прибыль, тогда компания уходит в минус и прекращает свою деятельность.