Vērtslietu drošības nodrošināšana. Ekonomiskā drošība. Pareizi vērtslietu uzglabāšanas apstākļi

"... Tirdzniecība ir pirmatnēji zagļu bizness, un tāpēc alga viņiem ir jādod niecīgi, un tie ir jākarina pa vienam, lai citi nepierod!" 1669. gada dekrēts

Zādzības lielveikalos vienmēr bija karsta tēma mazumtirdzniecībā.

Preču un materiālu drošības pasākumi lielveikalos ir rīcības programma, kas sastāv no dažādiem lielveikala darbības kontroles veidiem un virknes preventīvu pasākumu, kuru mērķis ir samazināt uzņēmuma zaudējumus.

Tirdzniecība ir ne tikai ienesīga, bet arī viena no riskantākajām uzņēmējdarbības jomām.

Gandrīz katru dienu veikalam rodas zaudējumi zādzības, zādzības, krāpšanas, preču bojājumu u.c. rezultātā.

Nav iespējams izvairīties no pilnīgi visiem zaudējumiem, taču ir pilnīgi iespējams samazināt zaudējumus no šādām darbībām.

Mazumtirdzniecībā ir četri galvenie faktori, kas rada zaudējumus:

- Zādzība, ko veic veikala darbinieki;

- Pircēju zādzība;

- Piegādātāja negodīgums;

- Dažādas personāla kļūdas un nolaidība.

- VEIKALA DARBINIEKU IZPLATĪTĀS ZĀGŠANAS

Lai kāds kaut ko nozagtu, ir jābūt trim faktoriem:

- vajadzība vai alkatība

- komercialisms

- iespēja

Pirmais faktors- personas personīgās vajadzības vai alkatība - mēs to nevaram kontrolēt. Tas ir kaut kas, kas cilvēkiem ir raksturīgs dažādās pakāpēs.

Otrais faktors- komercialisms. Darbinieki uzskata, ka viņu īpašnieks ir tik bagāts, ka var ignorēt preču un naudas zādzību. Atnākot uz darbu pusstundu agrāk vai aizejot stundu vēlāk, darbiniekiem šķiet, ka uzņēmums viņiem par to ir parādā. Tomēr neviens nepamana, cik daudz dūmu pauzes, sērfošanu internetā un citus izvairās no darba. Lai kāds būtu iemesls, padotais vienmēr uzskatīs, ka viņam ir tiesības uz kaut ko vairāk. Mēs arī nekontrolējam šo jautājumu.

Trešais faktors- Iespējama zādzība. Ja šī iespēja pastāv vienlaikus ar spēcīgu pirmo divu faktoru ietekmi, tad notiek zādzība.

Tā kā pirmos divus faktorus ietekmēt ir problemātiski, lai samazinātu zaudējumus no savu darbinieku rīcības, nepieciešams ietekmēt trešo faktoru (zādzības iespējamību).

Vēl 10% izmantos vismazāko iespēju zagt – nekāda kontrole, lai cik smaga, viņus nepasargās no zādzībām.

Atlikušie darbinieki veido 80% no kolektīva. Pēc savas būtības šie cilvēki ir godīgi, bet, ja ir zādzības iespēja, viņi var veikt zādzību.

Tieši šiem 80% komandas tiek izstrādāti kontroles pasākumi. Palielinoties riskam tikt pieķertam, samazinās zādzības iespējamība.

Darbinieku zādzība veikalam var nodarīt daudz lielāku kaitējumu nekā pircēja negodīgums. Negodīgs darbinieks spēj nozagt daudzkārt vairāk nekā negodīgs pircējs.

Apsardzes aģentūru dati liecina, ka lielveikalu zaudējumi no personāla zādzībām var sasniegt pat 80%, jo darbiniekiem ir lielāka pieeja precei, viņi labāk zina, kur viss ir “nepareizi”, preces vērtību, drošības sistēmu utt.

Preču zādzības, ko veikuši paši darbinieki lielveikalos, ir diezgan izplatīta parādība. Bet darbiniekiem ir arī citas iespējas nodarīt kaitējumu, piemēram:

Glabāšanas režīmu un termiņu neievērošana,

preču bojājumi,

Nepareiza ierašanās,

Sarunas ar pircējiem.

Prece ir visneaizsargātākā uzglabāšanas stadijā, un darbiniekiem ir daudz iespēju vai nu nozagt šo preci, vai izmantot personiskām vajadzībām, neizejot no lielveikala. Kā saka lielveikalu strādnieki, viņi nezog, bet gan kompensē paši sev to, ka viņiem priekšniecība nesamaksā.

Kontroles pasākumu ieviešana bloķē vienu vai divas zādzību shēmas, kas savukārt rada vēl divas citas. Apgūstot pieredzi, cilvēki no banālas zādzības pāriet uz sarežģītām krāpšanas shēmām.

Zagļu - pārtikas veikalu darbinieku vidū vislielākais pieprasījums ir pēc alkoholiskajiem dzērieniem un desām, kafijas, kosmētikas un citām precēm. Jebkurā gadījumā priekšroka tiek dota maza vai vidēja izmēra precēm, ērtas izņemšanai.

Lai novērstu preču zādzību, jums ir:

- Efektīva visu preču uzskaite visos izplatīšanas posmos. Direktoram jebkurā laikā ir jābūt iespējai iegūt pilnīgu informāciju par preču atrašanās vietu veikalā un tās daudzumu. Nekas nespiež darbiniekus zagt vairāk kā izpratne par trūkumiem grāmatvedībā.

- Darbojas kolektīvās un individuālās atbildības sistēma . Principa “Negribu maksāt par citiem no savas kabatas” īstenošanai jau kopš padomju laikiem ir bijusi nozīmīga loma vienaldzības un savstarpējās atbildības novēršanā.

- Soda neizbēgamība . Jebkurš incidents, jebkurš trūkums jāuzskata par ārkārtas situāciju. Komandā ir jārada neiecietības atmosfēra pret zagļiem, protams, saprātīgās robežās.

- Slepeno informācijas avotu izmantošana . Tas attiecas uz darbiniekiem, kuriem administrācija uzticas un kuri var ziņot vadībai par zādzību.

- Procesa optimizācija zaudējumu novēršanas ziņā. Ir rūpīgi jāanalizē viss preču aprites process: kā tiek pārvietotas preces, kas to dara, kas ņem vērā, kurš atbild par dokumentu apriti, kurš kontrolē utt.

- Personāla atlase un apmācība un, protams, kontrole .Visaptveroša kontrole. Visos tirdzniecības posmos un posmos, visā veikalā. Visiem darbiniekiem. Visu laiku. Jebkurā laikā un jebkurā vietā.

Pārbaudes darbības (inventarizācija, auditi, saskaņošanas u.c.) jāveic pastāvīgi visā veikalā un atsevišķās sadaļās un preču grupās!!!

- PIRCĒJU ZĀGŠANA

Galvenie klientu zādzību veidi ir zādzība veikalā un krāpnieciska atgriešana. Veikalu zagļus var iedalīt divās kategorijās – amatieros un profesionāļos. Pēdējie sniedz būtisku ieguldījumu preču trūkuma palielināšanā veikalā, lai gan tie ir daudz mazāki par vienkāršiem kaut ko zagt cienītājiem.

- PIEGĀDĀTĀJU NEPĀRLIECĪBA

Visbiežāk piegādātāji izdara zādzību preču saņemšanas procesā, mēģinot nodot nekvalitatīvas preces, preces ar beidzies derīguma termiņu un preces ar derīguma termiņu.

- DAŽĀDAS KĻŪDAS UN DARBINIEKU NOZĪMĪBA

Preces, līdz tās iziet cauri kasei un pārvēršas par uzņēmuma naudu, iziet vairākus posmus. Un katrā posmā ir iespējamas personāla kļūdas un nolaidība, kas galu galā rada uzņēmumam zaudējumus.

Definēsim šīs darbības:

- Preču pirkšana vai preču piegāde;

- Preču saņemšana;

- Preču uzskaite, ko veic operatori;

- Preču uzglabāšana;

- Preču uzlīme;

- Preču svēršana;

- Pārdošana caur kases aparātu.

Tagad aplūkosim katru posmu tuvāk. Kādas problēmas var rasties šajos posmos un ko darīt, lai šīs problēmas mazinātu.

Preču iegāde vai preču piegāde:

- Pārcenota pirkuma cena - radīs precei nekonkurētspējīgu cenu, kā rezultātā prece netiks pārdota, bet gan norakstīta;

- Pārkārtot - novedīs pie tā, ka visas piegādātās preces netiks pārdotas, un daļa no šīm precēm tiks norakstīta;

- Nekvalitatīvu preču piegāde - novedīs pie šīs preces norakstīšanas;

- Preču piegāde uz derīguma termiņa robežas - novedīs pie tā, ka visas piegādātās preces netiks pārdotas, un daļa no šīm precēm tiks norakstīta

- Pastāvīga preču cenu kontrole;

- Preču pasūtīšana, pamatojoties uz vidējo dienas pārdošanas apjomu;

- Kontrolēt preču kvalitāti un derīguma termiņu;

- Saņemiet atbildību par kļūdām un nolaidību darbā.

Preču saņemšana un tās uzskaite, ko veic operators:

- Nepieņemšana - radīs trūkumu;

- Nekvalitatīvu preču pieņemšana - novedīs pie pārmērīgas norakstīšanas;

- Preču ar derīguma termiņiem pieņemšana - novedīs pie preču norakstīšanas;

- Operatora kļūda, ievadot datus datorā - radīs neskaidrības grāmatvedībā

Uzņēmuma aizsardzība pret kļūdām un personāla nolaidību šajā posmā:

- saukt pie atbildības par kļūdām un nolaidību darbā;

- Preču pieņemšana no riska grupas un problemātisko piegādātāju saraksta jākontrolē ne tikai “rampas” posteņa apsargam, bet arī veikala apsardzes vadītājam (vecākā apsardzes maiņa). Uzbrauktuves postenī jābūt problemātisko piegādātāju sarakstam un riska grupas preču sarakstam.

- Preču saņemšanas brīdī gan saņēmējam, gan “rampas” posteņa apsargam rūpīgi jāuzrauga saņemto preču kvalitāte un derīguma termiņi. Nekvalitatīva prece - nepieņem! Preces, kurām ir beidzies vairāk nekā puse no derīguma termiņa beigām - nepieņemt!!!

- Pieņemot dārzeņus un augļus no tirgus, kvalitāte tiek noteikta vizuāli, izvērtējot izskats preces, smaka, sapuvušo preču klātbūtne. Preces ir daļēji sašķirotas, tiek noteikts procents, izrakstīts rēķins mīnus procenti.

- Pieņemot augļus un dārzeņus no piegādātājiem - preces tiek nekavējoties pārvietotas, un, ja liels svars- Procenti tiek noteikti. Izkaušana, procentuālā daļa un akta sastādīšana tiek veikta veikala direktora (direktora vietnieka, administratora) un veikala apsardzes vadītāja (vecākā apsardzes maiņa) klātbūtnē.

- Ja ir automašīna, preces, piegādātāja pārstāvis, apsargam kvīšu reģistrā jāieraksta ierašanās laiks, piegādātāja nosaukums, automašīnas numurs, ekspeditora nosaukums. Pēc automašīnas izkraušanas apsargam ir pienākums pieprasīt piegādātāja automašīnas tūlītēju izbraukšanu no rampas. Saņēmējam, pieņēmis preces, jāparaksta rēķins un jānodod “rampas” posteņa apsargam. Apsargam kvīšu reģistrā jāieraksta pavadzīmes numurs, preču daudzums, saņēmēja vārds, pēc tam jāieliek savs paraksts šajā žurnālā. Operatoram ir jāveic preču reģistrācija ierašanās dienā.

Preču uzglabāšana

- Uzglabāšanas noteikumu nezināšana noved pie deficīta;

- Personāla nolaidība - noved pie preču bojājumiem un rezultātā norakstīšanas

Uzņēmuma aizsardzība pret kļūdām un personāla nolaidību šajā posmā:

- Personāla apmācība par uzglabāšanas noteikumiem;

- Preču uzglabāšanas kontrole;

- Katrā noliktavā jābūt atbildīgajām personām, kas ir atbildīgas par nepiederošu personu ielaišanu noliktavā un pasūtījumu noliktavā;

- Riska grupas preces jāuzglabā slēgtā telpā ar divām slēdzenēm, kas nodrošina šādas noliktavas komisijas atvēršanu (apsardze + administrators)

- Tirdzniecības organizāciju pārstāvju, saistīto nodaļu veikalu darbinieku neatkarīga klātbūtne noliktavā ir stingri aizliegta;

- Veikala darbinieku nolaidīgās attieksmes pret preču un materiālu drošību apspiešana, preču izvietošanas veidā tam neparedzētās vietās.

- Aizliegt preču izvešanu (izņemšanu) no tirdzniecības vietas, izņemot nepieciešamību, ar administrācijas atļauju (aizkavēšanās, atgriešana piegādātājam);

- Uzraudzīt atkritumu izvešanu no lielveikala.

Produkta marķēšana un svēršana:

- Personāla kļūdas marķēšanas laikā - noved pie pārklasificēšanas un rezultātā deficīta;

- Personāla kļūdas svēršanas laikā - noved pie deficīta.

Uzņēmuma aizsardzība pret kļūdām un personāla nolaidību šajā posmā:

- Personāla apmācība pareizai preču marķēšanai un svēršanai;

- Preču marķēšanas un svēršanas kontrole;

Preču pārdošana caur kases aparātu:

- Kases kļūdas - var novest pie soda naudas pārbaudēs;

- Kasieru nolaidība - noved pie deficīta;

Uzņēmuma aizsardzība pret kļūdām un personāla nolaidību šajā posmā:

- Kvalitatīva kasieru apmācība;

- Kasieru darba kontrole;

- Atbildības uzņemšanās par kļūdām.

REŽĪMU PASĀKUMI

Papildus minētajiem pasākumiem drošības pasākumi ietekmē arī lielveikala materiālo vērtību drošību.

Normālai lielveikala darbībai ir nepieciešamas šādas darbības:

- Noteikt, ka lielveikala biroja telpu teritorijā drīkst atrasties tikai personāls, piegādātāju tirdzniecības pārstāvji, vadība, kā arī personas, kuras administrācija pilnvarojusi darbam lielveikalā;

- Visiem lielveikalu darbiniekiem ir jāvalkā identifikācijas žetons;

- Tirdzniecības pārstāvji ir jāieraksta žurnālā. Tajā pašā laikā tirdzniecības pārstāvim jābūt personiskai žetonam, kuru apsardze identificē un konfiscē līdz pārstāvja darba beigām. Pretī viņam tiek pasniegta nozīmīte ar lielveikala logotipu un uzrakstu - "Tirdzniecības pārstāvis";

- Nepieciešams veikt personāla iebraukšanas un izbraukšanas žurnālu;

- Uzlikt par pienākumu darbiniekiem, beidzoties darba maiņai, uzrādīt personīgās mantas apsardzei pārbaudei;

- Tirdzniecības zāles kasierēm, dodoties uz darbu, apsardzei jādeklarē pašiem sava nauda. Darba beigās apsargiem ir jāuzrāda skaidra nauda, kuras izdevumus maiņas laikā apliecina čeki, bet ierašanos - ar paskaidrojumiem.

- Ja darba laikā nepieciešams atstāt lielveikalu, darbinieks raksta vadītājam (vadītāja vietniekam, vecākajam pārdevējam) adresētu iesniegumu, kurā pēdējais norāda savu rezolūciju ar izbraukšanas un ierašanās laiku. Izziņa ar vadītāja rezolūciju tiek nodota apsardzei, kas atzīmē reālo darbinieka izbraukšanas un ierašanās laiku. Turpmāk lielveikala apsardzē šie paziņojumi tiek glabāti atsevišķā mapē.

- Lai organizētu lielveikalu darbinieku pirkumu kontroli, noteikt noteikumu, ka pirkumi tiek veikti vadības noteiktā kasē. Pirkuma čeks ir jāuzrāda kases apsargam pārbaudei. Tālāk preces jānovieto pie rampas aizsarga.

KONTROLES PASĀKUMI

Lielveikala materiālo vērtību drošības kontroles pasākumi ietver:

- Apsardzes priekšnieka (apsardzes maiņas punkta) kontrole problemātisko piegādātāju uzņemšanai saskaņā ar sarakstu, kas noteikts ar atlaižu analīzēm;

- Apsardzes priekšnieka (apsardzes maiņas punkta) atkārtota pārbaude atsevišķu riska grupas preču pieņemšanai;

- CCTV;

- Kešatmiņas kontrole;

- Skaidras naudas disciplīnas kontrole;

- Pārbaudes iepirkumu organizēšana;

- Biroja telpu apsekošana;

- Veikala darbinieku pārbaude, personīgo mantu pārbaude, izejot no lielveikala;

- Atsevišķu preču vienību sistemātiska pārrēķina (elitārie stiprie alkoholiskie dzērieni, kafija, zobu pastas, darbgaldi, kārtridži, kosmētika, smaržas un citas preces, kuru krājumos sistemātiski trūkst);

ORIĢINĀLIE PASĀKUMI

oriģinālā metode ir šāds:

Ja lielveikalā ir iztrūkums, kas pārsniedz pieļaujamo normu, uz poligrāfu (melu detektoru) sūtīt šādas lielveikala amatpersonas un finansiāli atbildīgās personas:

- lielveikala vadītājs;

- lielveikala apsardzes vadītājs;

- lielveikala noliktavas vadītājs;

- lielveikala ražošanas vadītājs

Audits parādīs viņu uzticamību un lojalitāti uzņēmumam, iespējamu iesaistīšanos zādzībās un citos ļaundarībās, kā arī noskaidros vispārējo situāciju tirdzniecības laukumā.

Speciālists savā slēdzienā norādīs konstatētā trūkuma iemeslus un ierosinās pasākumus zaudējumu samazināšanai.

Turklāt izredzes lielveikala amatpersonām vai finansiāli atbildīgām personām jebkurā laikā tikt vērstas uz poligrāfs - ievērojami samazina viņu vēlmi piesavināties svešu, un palielina atbildību par uzņēmuma inventāra drošības uzraudzību.

Biznesa drošības speciālists

Sergejs Efremenkovs

Daudziem uzņēmumiem nepieder noliktavas platības un tie vēršas pie citiem uzņēmumiem, lai sniegtu uzglabāšanas pakalpojumus. Mūsdienās šāda komerciāla darbība kļūst plaši izplatīta. Starp operāciju dalībniekiem tiek noslēgts glabāšanas līgums, kur “glabātājs” ir persona, kurai ir pienākums uzglabāt preces un materiālus, un “noguldītājs”, tas, kurš nodod glabāšanā. Kā veikt grāmatvedības uzskaiti par atbildīgu preču un materiālu uzglabāšanu, mēs apsvērsim mūsu rakstā.

Glabāšanas līguma mērķis

Galvenais atbildīgas preču uzglabāšanas dokuments ir uzglabāšanas līgums. Šis ir īpašs dokumenta veids, kas detalizēti aprakstīts Krievijas Federācijas Civilkodeksa 47. nodaļā.

Atkarībā no uzglabāšanas vietas līgumi tiek sadalīti šādās apakšsugās:

- Nodrošinājuma iestādēs;

- Pašām noliktavām;

- banku iestādēs;

- Transporta uzņēmumu noliktavās;

- Par preču un materiālu uzglabāšanu, kas ir strīda priekšmets.

Līgumsaistības tiek slēgtas starp turētājbanku un drošības devēju. Par glabātāju var darboties gan fiziska, gan juridiska persona, taču nosacījumi viņiem ir atšķirīgi:

- Galvenā prasība, lai indivīdam- tiesībspēja;

- Juridiskai personai - atvērta veida darbība preču un materiālu uzglabāšanas pakalpojumu sniegšanai.

Līgumsaistības tiek noslēgtas rakstveidā starp visiem darījuma partneriem un atspoguļo darbības:

- Saglabāšana noderīgas īpašības produktus uz noteiktu laiku;

- Objektu saglabāšanas īstenošana;

- Pēc līgumsaistību izpildes vai pēc pieprasījuma glabātājs atdod glabāšanas priekšmetu glābējam.

Līgumā pakalpojumu sniegšanas termiņš var tikt ierobežots uz noteiktu laiku vai nenorādot termiņu. Uz neierobežotu laiku galvojumu ņēmējam ir pienākums pildīt līgumsaistības pēc drošības devēja pieprasījuma.

Jums jāzina, ka noteiktu preču (ķīmisko vai šaujamieroču) uzglabāšanai ir nepieciešama licence.

Noliktavas dokumentu sagatavošana preču un materiālu uzglabāšanai

Glabāšanas līgumu var aizstāt ar dokumentu, piemēram, dubulto noliktavas čeku, kuram ir divas daļas:

- Noliktavas sertifikāts;

- Ķīlas sertifikāts.

Nepieciešamā informācija par abām daļām:

- Preču un materiālu drošības darījumu partnera nosaukums un atrašanās vieta;

- Noliktavas sertifikāta sērijas numurs;

- Juridiskās personas nosaukums vai tās fiziskās personas pilns vārds, kas ir galvojums, un viņu atrašanās vieta;

- Preču un materiālu nosaukums ar drošības nolūkos nodoto daudzumu;

- Informācijas norādīšana par uzglabāšanas laiku;

- Summa un informācija par samaksu par sniegtajiem pakalpojumiem;

- Norāda sertifikāta izdošanas datumu.

Dokumentu paraksta atbildīgā persona un apzīmogo.

Papildus uzglabāšanas līgumam vai noliktavas dokumentiem obligāti ir jāiesniedz šādi dokumenti:

- Saņemot preces un materiālus, tiek sastādīts veidlapas Nr.МХ-1 pieņemšanas un nodošanas akts;

- Nododot preci galvotājam, tiek sastādīts akts Nr.МХ-3. Likums nosaka glabātāja veiktā darba apjomu un apjomu.

Pēc tam, kad galvojums ir pieņēmis savas preces, viņam jāparakstās žurnālā Nr.МХ-2 par pretenzijas neesamību pret glabātāju.

Lai sniegtu pakalpojumus iedzīvotājiem preču un materiālu uzglabāšanai, par dokumentu var kļūt tipveida veidlapas Nr.MX-1, Nr.MX-2, Nr.MX-3 un patstāvīgi izstrādātas veidlapas (čeki, čeki, žetoni).

Ja, pieņemot preces glabāšanā, tiek konstatēts defekts, tad var nenoformēt dokumentus par defektīvām precēm. Vienkārši atsakieties pieņemt preces, atteikumu noformējot rakstiski.

Operāciju uzskaites uzskaite preču uzskaitei glabāšanā

Tālāk ir norādītas situācijas, kas attiecas uz uzskaiti par glabāšanu pie turētāja un drošības devēja:

- Turētājbanka reģistrē preču un materiālu saņemšanu savās noliktavās ar vairākām operācijām.

Šeit ir piemērs:

Uzņēmums uzglabāšanai atveda produkciju 203 000 rubļu vērtībā, sniegto pakalpojumu apjoms produktu drošībai sasniedza 18 520 rubļus. (ar PVN 2825,00).

- Iepriekš minētajā piemērā apsveriet iespēju ņemt vērā galvojumu:

Nedrīkst aizmirst, ka kad ilgstoša uzglabāšana preces, kas atrodas glabātāja noliktavā bez tiesībām nodot īpašumā, nodokļu inspekcija var uzskatīt, ka viņš pakalpojumu sniedz bez maksas un iekasēt papildu nodokļus. Turētājbankai tiks ieskaitīti ienākumi, kas nav saistīti ar pamatdarbību, bez maksas sniegto pakalpojumu tirgus vērtības apmērā par preču drošību un PVN. Palielinot nodokļus, rodas parādi, soda naudas un soda naudas.

Līgumsaistību par preču un materiālu uzglabāšanu nepildīšana

Situācijas, kad tiek pārkāptas līgumsaistības:

- Glābējs pēc līgumsaistību beigām preces un materiālus nav paņēmis. Šādā gadījumā turētājsabiedrībai tas viņam rakstiski jāpaziņo. Nodrošinājuma devēja "klusēšanas" gadījumā glabātājam ir tiesības rīkoties ar preci, pārdodot to par cenu, par kādu preces un materiāli tika nodoti glabāšanā.

Ja objekta vērtība ir lielāka par 100 minimālajām algām, tad šādas preces jāpārdod izsolē. Šī summa tiek pārskaitīta drošības devējam, atskaitot izmaksas par preču un materiālu drošību un pārdošanu. Glābēja pārdotās preces un materiāli ir ienākumi.

Piemērs: Nantes LLC nodeva glabāšanai būvmateriālus 123 000 rubļu vērtībā uzņēmumam Scorpio LLC, t.sk. PVN 18762,00, uz 3 mēnešiem. Sniegto pakalpojumu izmaksas sasniedza 27 600 rubļu. (PVN 4210,00).

Beidzoties līguma termiņiem, prece netika izņemta no glabātāja noliktavas un netika veiktas nekādas darbības pēc rakstiska brīdinājuma. SIA "Skorpions" mēneša laikā pārdeva preces 203 000 rubļu apmērā, ieskaitot PVN 30 966,00. Īstenošanas izmaksas sastādīja 10 120 rubļus. (ar PVN 1543,00) Nantes LLC norēķinu kontā ieskaitīti 165 280 rubļi. (203 000–27 600–10 120).

Sludinājumi Nantes LLC:

- Dt51 Kt76 - 165 280 rubļi, samaksa par pārdotajām precēm no Scorpion LLC;

- Dt62 Kt90.01 - 203 000 rubļu. - ieņēmumi no preču un materiālu pārdošanas, ko veicis glabātājs;

- Dt90.02 Kt41 - 123 000 rubļu, preču izmaksas tika norakstītas;

- Dt90.03 Kt68 - 30 966 rubļi, PVN par pārdotajām precēm;

- Dt44 Kt60 – 31 967((27600-4210)+(10120-1543)) rubļi, pārdošanas izdevumi norakstīti;

- Dt19 Kt60 - 5753 (4210 + 1543) rubļi, PVN, no sniegtajiem pakalpojumiem preču un materiālu saglabāšanai un pārdošanai;

- Dt60 Kt76 - 37 720 (27 600 + 10 120) rubļi, parāds par preču un materiālu saglabāšanas un pārdošanas pakalpojumiem;

- Dt68 Kt19 - 5753 rubļi, pieņemts PVN atskaitīšanai par sniegto pakalpojumu summām;

- Dt76 Kt62 - 165 280 rubļi, ieskaitot pircēja parādu par pārdotajām precēm.

- Tiek pārkāpti līguma noteikumi par objekta saglabāšanu. Uzglabāšanas laikā preces zaudēja savas īpašības, pārsniedzot dabiskā zuduma normas. Turētājs ir atbildīgs par aizsargājamo preču kvalitāti, un, ja viņš nepierādīs savu nevainību preču un materiālu bojājumos, tad viņam būs pilnībā jāatlīdzina noguldītājam radušies zaudējumi. Šādi ienākumi no glābēja ir nesaimnieciski.

Bet vainīgs var būt arī glābējs, kurš nav informējis informācijas glabātāju par preču kvalitātes izmaiņām. Šādus zaudējumus glabātājs atlīdzina glabātājam un izdevumus uzskata par nesaimnieciskiem, kas samazina ar nodokli apliekamo bāzi nodokļa aprēķināšanai.

Turētājbankas neparedzētu ārkārtas izdevumu gadījumā, kas pārsniedz parastos izdevumus, glabātājs nosūta glabātājam rakstisku pieprasījumu par izdevumu atlīdzināšanu. Ja atbilde netiek saņemta, tad šāda rīcība uzskatāma par glābēja piekrišanu.

- Turētājbankas līgumsaistību priekšlaicīga izbeigšana. Tad turētājsabiedrība nevar rēķināties ar samaksu par aizsargāto preču un materiālu sniegtajiem pakalpojumiem;

- Drošība ar depersonalizāciju. Viena noguldītāja saglabāšanai nodotās preces tiek sajauktas ar citu glabātāju tāda paša veida precēm. Preču atgriešana notiek vienādās daļās atbilstošā kvalitātē;

- Tiesības rīkoties ar inventāru. Ja glabātājam ir šādas tiesības, tad viņš tās var pārdot, līdz ar to glabātājs nevar atdot glabātāju produkciju. Šādas attiecības tiek formalizētas ar nosacījumu par aizdevuma līgumu. Apsveriet glabāšanas uzskaiti:

Piemērs: Mayak LLC nodod glabāšanai preces ar atsavināšanas tiesībām 145 000,00 (ar PVN 22 118,00) apmērā. Derīguma termiņš ir 2 mēneši, par kuriem Mayak LLC jāmaksā par sniegtajiem pakalpojumiem preču un materiālu saglabāšanai 5350 rubļu. (ar PVN 816,00).

Norīkojumu veidošana Mayak LLC:

- Dt58.03 Kt41 - 122 882 rubļi, preču nodošana uzglabāšanai ar atsavināšanas tiesībām;

- Dt58,03 Kt68 - 22 118 rubļi. - atspoguļots PVN.

Atgriežot preces Mayak LLC noliktavā, grāmatvedis veic šādas grāmatošanas darbības:

- Dt41 Kt58.03 - 112 882 rubļi, preču atgriešana uz noliktavu;

- Dt19 Kt58,03 - 22 118 rubļi, ieskaitot PVN;

- Dt68 Kt19 - 22 118 rubļi, PVN atskaitāms;

- Dt60 Kt51 - 5350 rubļi, samaksa par sniegtajiem pakalpojumiem;

- Dt41 Kt60 - 4534 rubļi, tika norakstītas pārdodamā aizsargājamā objekta izmaksas;

- Dt 19 Kt60 - 816 rubļi, tiek piešķirta PVN summa;

- Dt68 Kt19 - 816 rubļi, PVN atskaitāms.

Grāmatvedība ar glabātāju saistībā ar ienākumiem un izdevumiem no glabāšanas pakalpojumiem ir saistīta ar parastās sugas aktivitātes.

Inventāra priekšmetu (inventāra un materiālu) uzskaite tiek veikta, pamatojoties uz primārajiem dokumentiem (1996. gada 21. novembra federālā likuma Nr. 129 9. pants). Tam jāatbilst visiem noteikumiem. Ir grāmatvedības noteikumi, kas apstiprināti ar dažādiem metodiskajiem norādījumiem un lēmumiem.

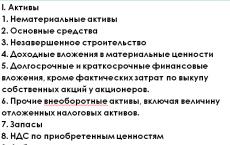

Kas ir preces un materiāli grāmatvedībā?

TMC ir statistika. Tas var ietvert:

- Ražošanas rezerves.

- Nepabeigta ražošana.

- Atlikušais gatavais produkts.

Grāmatvedim ir pienākums atspoguļot visus saimnieciskos darījumus ar precēm un materiāliem: saņemšanu, pārvietošanu uzņēmuma iekšienē, norakstīšanu.

Preču un materiālu uzskaites metodes

Grāmatvedības metodes noteiktas vadlīnijās Nr.119.

šķirnes metode

Grāmatvedība tiek veikta, izmantojot šķirnes kartes. Tie fiksē objektu klātbūtni, kā arī to kustību. Punktos, kas numurēti ar 136.–140 Vadlīnijas ir aprakstītas metodes iezīmes. Grāmatvedību var veikt šādos veidos:

- Kvantitatīvā summa. Tiek pieņemts, ka noliktavās un grāmatvedībā vienlaicīgi tiek ieviesta skaitliskā un summārā uzskaite. Šajā gadījumā tiek izmantoti preču un materiālu vienību numuri.

- līdzsvaru. Tiek pieņemts, ka noliktavās tiek ieviesta tikai kvantitatīvā uzskaite pa preču un materiālu veidiem. Grāmatvedībā tiek izmantota arī summa uzskaite. To izmanto naudas izteiksmē. Kvantitatīvā uzskaite tiek veikta, pamatojoties uz primāro dokumentāciju. Šajā gadījumā tiek izmantotas kartes, grāmatas noliktavas uzskaitei. Pēc pārskata gada beigām primārā dokumentācija jāiesniedz grāmatvedībā.

Šķirnes metodi izmanto, ja preču un materiālu uzglabāšanu veic pēc nosaukuma un šķirnes. Šeit netiek ņemts vērā vērtslietu piegādes laiks, to izmaksas. Katrai precei tiek izveidota atsevišķa inventāra karte. Viena nomenklatūra atšķiras no citas šādos veidos:

- Produkta zīmols.

- Kārtot.

- Mērvienība.

- Krāsas.

Kartes būs derīgas visu gadu. Tajos jāiekļauj visa informācija par pieņemto objektu. Tiem jābūt reģistrētiem attiecīgajā reģistrā. Pēc tam kartēm tiek piestiprināti atsevišķi numuri. Reģistrācija jāveic grāmatvedības nodaļai. Ja visa kartes lapa ir pilna, tiek atvērtas jaunas lapas. Tie noteikti ir jānumurē.

PIEZĪME! Visiem ierakstiem kartēs jābūt pamatotiem ar primāro dokumentāciju.

Šķirnes metodes plusi un mīnusi

Šķirnes metodei ir šādas priekšrocības:

- Krātuves vietas taupīšana.

- Ātra krājumu pārvaldība.

Tomēr ir būtiski trūkumi - grūtības klasificēt vienas un tās pašas šķirnes preces par dažādām cenām.

partijas metode

Partijas metode paredz uzskaites procedūru, kas ir līdzīga šķirnes metodei. Atšķirība slēpjas tajā, ka katra preču un materiālu partija tiek reģistrēta atsevišķi. Par partijas metodi ir rakstīts Instrukcijas 242. punktā. To izmanto gan noliktavā, gan grāmatvedībā. Tiek pieņemta katras puses atsevišķa krātuve. Katrai partijai jābūt atbilstošam transporta dokumentam.

SVARĪGS! Produkti, kas tika transportēti ar vienu transportu, preces ar tādu pašu nosaukumu un vienlaicīga saņemšana no viena piegādātāja - to visu var uzskatīt par vienu partiju.

Partija jāreģistrē inventāra saņemšanas žurnālā. Viņai tiek piešķirts individuālais reģistrācijas numurs. To izmanto, lai liktu atzīmes izdevumu dokumentācijā. Reģistrācijas numurs novietots blakus preču un materiālu nosaukumiem. Jāatklāj divas partijas kārtis. Viens tiks izmantots noliktavas daļā, otrs - grāmatvedībā. Kartes formu nosaka preces veids.

Partijas metodes plusi un mīnusi

Tehnikai ir šādas priekšrocības:

- Partijas patēriņa kopsummas noteikšana bez inventāra.

- Paaugstināta preču un materiālu drošības kontrole.

- Uzņēmuma zaudējumu samazināšana.

Bet ir arī trūkumi:

- Neracionāla noliktavas telpu izmantošana.

- Preču un materiālu operatīvās kontroles iespējas nav.

Konkrētas metodes izvēle būs atkarīga no uzņēmuma prioritātēm, noliktavas lieluma.

Krājumu uzskaite

Grāmatvedība tiek veikta, pamatojoties uz primāro dokumentāciju, kas sastādīta vienotā formā.

Uzņemšana

Norakstīt

Preču un materiālu norakstīšana ir nepieciešama procedūra, kas nodrošina, lai patiesais vērtību apjoms atbilstu grāmatvedības dokumentos fiksētajam. Reģistrācijai tiek sastādīts norakstīšanas akts. Tajā norādītās vērtības netiek turpmāk piemērotas. Dokumentu apstiprina vadītājs. Aktā jānorāda visa informācija par norakstāmo objektu: svars, skaits, izmešanas iemesls.

Grāmatveža uzdevums ir atspoguļot norakstīto vērtību vērtību. To var noteikt ar šādām metodēm:

- Par vidējām izmaksām.

- Par atsevišķas preces cenu.

- FIFO (pēc pirmās saņemtās vai izgatavotās partijas cenas).

SVARĪGS! Ja norakstīšana veikta sakarā ar to, ka vērtība ir novecojusi, tad akts netiek sastādīts.

Norakstīšanas darījumi

Norakstīšanai var izmantot šādus grāmatojumus:

- DT20 KT10.

- DT23 KT10.

- DT25 KT10.

PIEZĪME! Atsavinot, no bilances konta tiek norakstīta gan vērtības vērtība, gan nolietojuma izmaksas.

Norakstīšanas piemērs

Norakstot biroja aprīkojumu grāmatvedībā, parādās šāds ieraksts:

- DT 0 401 10 172; CT 0 101 34 410. Biroja tehnikas norakstīšana nolietojuma dēļ.

- DT 0 104 34 410; CT 0 101 34 410. Norakstīt uzkrāto nolietojumu.

- DT 0 105 36 340; CT 0 401 10 172. Dārgmetālus saturošu detaļu izlikšana.

Pensiju uzskaite tiek kārtota īpašā žurnālā.

Vispārīgi noteikumi

Katrā saimniecībā būtu jānodrošina pastāvīga esošo inventāra priekšmetu drošības uzraudzība. Svarīga šādas kontroles metode ir inventarizācija, kas ļauj kontrolēt gan uzņēmumu īpašuma drošību, gan uzskaites pareizību. Veicot materiālo vērtību inventarizāciju, viņi pārbauda produktu un krājumu pieejamību noteiktā datumā, pārrēķinot, sverot, nosakot to apjomu un salīdzinot iegūtos faktiskos datus ar grāmatvedības datiem.

Veicot inventarizāciju

Inventarizācija var būt daļēja, kad tiek pārbaudīta vērtību esamība atsevišķās glabāšanas vietās, un pilnīga, kad pārbaudē ir visas mājsaimniecībā esošās vērtslietas kopumā. Obligātā pilnā inventarizācija tiek veikta katru gadu pirms gada pārskata sagatavošanas speciālajā inventarizācijas instrukcijā noteiktajos termiņos. Papildus ikgadējai inventarizācijai lauksaimniecības uzņēmumi visa gada garumā pārbauda atlieku esamību natūrā. Tātad naftas produkti tiek pārbaudīti katru mēnesi, barības atliekas, sēklas, minerālmēsli - 1. jūlijā un 1. decembrī, jēlādu atliekas - reizi ceturksnī utt. Var būt neplānotas pārbaudes.

Inventarizācijas veikšanai tiek izveidota speciāla komisija. Revīzijas rezultāti tiek dokumentēti ar inventarizācijas uzskaiti un attiecīgiem aktiem. Līderi

uzņēmumiem ir pienākums personīgi izskatīt inventarizācijas materiālus ne vēlāk kā 10 dienu laikā pēc tā pabeigšanas un, pamatojoties uz tā rezultātiem, pieņemt atbilstošus lēmumus.

Inventarizācijas laikā konstatētais pārpalikums nāk. Tādējādi tiek izveidots grāmatvedības ieraksts:

attiecīgo materiālo vērtību kontu debets 43,41,10

konta 91 "Pārējie ieņēmumi un izdevumi" kredīts.

Vērtslietu bojājumu un iztrūkumu uzskaite

Inventāra priekšmetu iztrūkumi, kā arī zaudējumi no vērtslietu bojājumiem tiek norakstīti kontā 94 "Trūkumi un zaudējumi no vērtslietu bojājumiem" no atbilstošo materiālo kontu kredīta. Ja iztrūkumi revīzijās konstatēti kārtējā gadā, bet tie attiecas uz iepriekšējiem gadiem, tad attiecīgās summas (kuras atzinušas finansiāli atbildīgās personas vai piespriedusi tiesa) tiek ieskaitītas konta 94 debetā no konta 98 kredīta. Nākamo periodu ienākumi", 3.apakškonts "Paredzamās parādu saņemšanas par iepriekšējos gados konstatētajiem iztrūkumiem. Trūkstošā kārtējā gada produkcija tiek norakstīta plānotajā pašizmaksā (bez vēlākas pielāgošanas faktiskajai), bet iepriekšējā gada ražas lauksaimniecības produkcija un iepirktās inventāra vienības - uzskaites vērtībā. Turpmāk pēc lēmuma pieņemšanas par zaudējumu un iztrūkumu norakstīšanu tie tiek norakstīti no konta 94 kredīta noteiktajā kārtībā.

Lauksaimniecības produktu, sēklu un barības trūkumus dabiskā zuduma robežās (bioloģiskie zudumi uzglabāšanas laikā) noraksta, sadalot (proporcionāli norakstīšanas apjomam) galvenajās produktu, sēklu un barības patēriņa jomās: izmanto ražošanā. - uz apakškontiem 20-1, 20-2 un punktu skaitu 23; nodoti apstrādei - 20-3; identificēti vai kuru piedziņu tiesa atteikusi, tiek norakstīti uz konta 26 "Vispārējie saimnieciskās darbības izdevumi" debetu.

Vērtslietu iztrūkums un bojājumi, kas pārsniedz dabiskā zaudējuma normas uz vainīgo kontu attiecināmajās summās, tiek norakstīti no konta 94 uz konta 73, subkonta 2 "Materiālā kaitējuma atlīdzības aprēķini" debetu. Šo summu iekasēšanas kārtība ir apskatīta iepriekšējā nodaļā. Materiālo vērtību iztrūkumi un zaudējumi, kas radušies dabas stihiju rezultātā, tiek norakstīti 99. kontā "Peļņa un zaudējumi", bet apdrošinātie - 76. kontā 1. apakškontā "Norēķini par īpašuma un personu apdrošināšanu".

Atspoguļošana reģistros

Materiālo vērtību iztrūkumi, zādzības un bojājumi 94.kontā tiek ņemti vērā iztrūkumu un zaudējumu analītiskās uzskaites izziņā Nr.54-APK. 94. konta debeta ailēs tās atsevišķi atspoguļo konstatēto iztrūkumu un zādzību summas, zaudējumus no bojājumiem un materiālo vērtību bojājumiem. Izziņas Nr.54-APK atsevišķās ailēs ir atspoguļotas norakstīšanas summas no konta 94 kredīta paredzētajam mērķim: vainīgajām personām, ražošanas izmaksām u.c. Izraksti tiek glabāti personām. kuri ir sabojājuši vai trūkuši materiālās vērtības. Katrai personai un materiālo vērtību veidam, kam konstatēti trūkumi, tiek piešķirta atsevišķa rinda.

Tādējādi pārskatā ir atspoguļoti visi tautsaimniecībā konstatētie materiālo vērtību iztrūkumi, ko veic finansiāli atbildīgās personas un materiālo vērtību veidi, norakstīšanas cēloņi un virzieni. Kopējais kredīta apgrozījums kopumā un attiecīgajos kontos no izraksta Nr.54-APK katru mēnesi tiek pārskaitīts uz pasūtījumu žurnālu. Ni 10-APK, no kurienes pēc apgrozījumu salīdzināšanas tie tiks ierakstīti Virsgrāmatā.

Krājumu pārvērtēšanas uzskaite

Vispārīgi noteikumi

Saistībā ar izmaiņām krājumu vienību reālajā novērtējumā organizācija tos novērtē atkārtoti. Beli

agrāk šiem mērķiem tika izmantots konts 14 "Inventāra priekšmetu pārvērtēšana" un pārvērtēšana tika veikta saskaņā ar īpašiem valdības institūciju lēmumiem, un tāpēc konts 14 tika izmantots ļoti reti, pēc grāmatvedības noteikumu "Organizācijas ienākumi" apstiprināšanas. " un (PBU-9) un Noteikumi par grāmatvedības uzskaiti "Organizācijas izdevumi" (PBU-10), situācija ir krasi mainījusies. Atbilstoši šiem grāmatvedības standartiem apgrozāmo līdzekļu pārvērtēšanas un norakstīšanas summas tiek uzskatītas par citiem finanšu rezultātiem un tiek iekļautas pamatdarbības ieņēmumos un izdevumos, kas uzskaitīti saskaņā ar jauno kontu plānu 91. kontā "Pārējie ieņēmumi un izdevumi". Tajā pašā laikā, lai pārskaitītu summas uz šo kontu, nav vajadzīgas atļaujas no augstākām, īpaši valsts iestādēm. Šajā sakarā jaunajā kontu plānā tika likvidēts 14. konts "Krājumu priekšmetu pārvērtēšana", un pārvērtēšanas summas atspoguļotas vispārējā kārtība kā citu ienākumu un izdevumu saņemšana.

Pārvērtēšanas atspoguļošanas kārtība

Ja organizācija veic inventarizācijas priekšmetu pārvērtēšanu, tad, kad tās rezultātus atklāj un apstiprina organizācijas vadītājs, pārvērtēšanas summas tiek norakstītas uz konta 91 debetu (materiālu novērtējuma gadījumā) vai uz konta 91 kredīts pārvērtēšanas gadījumā. Attiecīgi tiek veikti grāmatvedības ieraksti: konta 10 "Materiāli" debets, konta 91 "Citi ienākumi un izdevumi" kredīts (par pārvērtēšanas summu) vai konta 10 "Materiāli" kredīts, konta 91 debets ". Pārējie ieņēmumi un izdevumi" (uzcenojuma summai). Skaidrs, ka vieniem materiāliem var tikt atspoguļota pārvērtēšanas summa, citiem - samazinājumi, tāpēc šīs operācijas tiek detalizēti atspoguļotas materiālu kontos, un 91. kontā tiek iedalīts atsevišķs subkonts, kura rezultāti tiek pārskaitīti ar debetu un kredītu uz kontu 99 "Peļņa un zaudējumi".

Papildus materiāliem ar līdzīgu atspoguļojumu kontos, pārvērtēšanu var veikt arī citiem apgrozāmo līdzekļu veidiem: gatavajiem produktiem, precēm, nepabeigtajiem ražojumiem utt.

Revīzijas laikā revidenti kontrolē Baltkrievijas Republikas likuma “Par grāmatvedību un pārskatu sniegšanu” 12.panta izpildi, jo īpaši konstatē, vai organizācijā tiek veiktas inventarizācijas:

- 1. reorganizējot vai likvidējot;

- 2. pirms gada finanšu pārskatu sastādīšanas;

- 3. mainot vadītāju un finansiāli atbildīgās personas;

- 4. atklājot zādzības un (vai) mantas bojāšanas faktus;

- 5. nepārvaramas varas gadījumā, tas ir, ārkārtēju un nenovēršamu apstākļu gadījumā dotajos apstākļos.

Revīzijas gaitā revidenti patstāvīgi pieņem lēmumus par atsevišķu finansiāli atbildīgo personu inventarizāciju veikšanu, pamatojoties uz to veikšanas plāna izpildi un inventarizāciju iegūtajiem rezultātiem.

Revīzijas laikā revidents uzrauga atbilstību inventarizācijas laikam:

- o pārbauda, vai inventarizācijas veiktas saskaņā ar apstiprināto plānu (4.pielikums), šis aspekts tiek ievērots Gorodokas rajona policijā;

- o vai tika ievērots ieteicamais inventarizācijas laiks. Tātad preču un taras inventarizācija veikalos (izņemot grāmatnīcas) un citos mazumtirdzniecības uzņēmumos jāveic vismaz divas reizes gadā, bet grāmatnīcās – ne retāk kā reizi gadā. Raipo visos mazumtirdzniecības uzņēmumos inventarizācijas tiek veiktas 2 reizes gadā un biežāk.

- o atklāj faktus par viena finansiāli atbildīga darbinieka inventāra priekšmetu nodošanu citam bez inventarizācijas;

- pārbaudīt inventāra uzskaites grāmatiņas pareizību;

- Vai krājumu pasūtījumi tiek reģistrēti savlaicīgi?

- vai uz rīkojumiem ir nepieciešamie paraksti (valdes priekšsēdētāja, galvenā grāmatveža);

- Vai tiek ievērots pārsteiguma princips (rīkojums jāizsniedz inventarizācijas komisijas priekšsēdētājam ne agrāk kā 2-3 stundas pirms inventarizācijas sākuma);

- Pārbaudīt inventarizācijas komisiju izveides noteikumu izpildi (vai pēc dabas katastrofām inventarizēšanā tika aicināti piedalīties apdrošināšanas organizācijas institūciju pārstāvji) u.c.

Inventāra uzskaites analīzes gaitā ir ieteicams:

- o pārbaudīt ar cenas noteikšanu saistīto rekvizītu aizpildīšanas pareizību (cenu bāze, precīzs preces nosaukums, prece, marka, izmērs, mērvienība utt.);

- o pievērst uzmanību parakstu klātbūtnei kooperatīvās organizācijas attiecīgo darbinieku inventarizācijas sarakstos par cenu pārbaudi. Apšaubāmās cenas auditoram jāpārbauda ar primārajiem dokumentiem un citu informāciju;

- o veikt selektīvas nodokļu uzlikšanas pareizības pārbaudes un kopsummas aprēķināšanu inventarizācijas uzskaitē. Nepareiza nodokļu uzlikšana un kopējo datu aprēķins gan atsevišķās inventāra lapās, gan inventāra sarakstā kopumā ir viens no izplatītākajiem veidiem, kā slēpt zādzību. Raipo šāda veida pārkāpumu nebija;

- o salīdzināt datus no dažādiem viena un tā paša krājuma gadījumiem. Ierakstiem visos eksemplāros ir jābūt identiskiem, atšķirību esamībai jābūt par pamatu revidentam padziļinātai ierakstu analīzei norādītajā dokumentā. Raypo viena un tā paša inventarizācijas saraksta dažādu eksemplāru datiem neatbilstības nav.

Inventarizācijas laikā iegūtie materiāli ir jāpakļauj īpašai kontrolei. Gorodokas rajona policijas pārvaldē, pārbaudot inventarizācijas laikā iegūtos materiālus, dažiem no tiem bija šādas nepilnības:

- o pasūtījumā nav norādīts inventarizācijas laiks;

- o no finansiāli atbildīgās personas nav ņemtas kvītis par to, ka pārskatam ir pievienotas visas kvītis un izdevumu dokumenti vai nav iesniegti grāmatvedībā;

- o dzēsumu esamība inventarizācijas uzskaitē;

- o uz katras inventarizācijas saraksta lapas nav ieraksta “cenas, kopsummas pārbaudītas” un materiāli atbildīgās personas, kura nodevusi (pieņēmusi) inventāra priekšmetus, paraksta.

Jāņem vērā, ka pārdošanai sagatavotās desas un kūpinājumi (lobīti no auklas, mezgli, ietinamais papīrs) ir jāieraksta inventāra sarakstā ar obligātu atzīmi “Iztīrīts”. Pārdošanai nesagatavotās desas un kūpinājumus inventāra sarakstā ieraksta ar atzīmi "nemizots", savukārt nemizotu svaru desu izstrādājumi un kūpinājumi tiek uzrādīti ailē "bruto" un pēc atlaides par atkritumiem piemērošanas noteikto normu ietvaros - ailē "neto". Atlaides par atkritumiem noteikšanas pareizība ir jāpārbauda grāmatvedībā, par ko tiek veikta īpaša atzīme inventarizācijas sarakstā. Raypo tiek ievērota šī tehnika.

Revidents pārbauda inventarizāciju rezultātu atvasināšanas pareizību. Viņam ir jāpārliecinās, ka inventarizācijas gala rezultāti ir noteikti pareizi un tie ir pareizi atspoguļoti grāmatvedības uzskaitē, jo šie darījumi ietekmē ar nodokli apliekamo bāzi.

Tāpat auditors pārbauda, kā tiek organizēta mazumtirdzniecības uzņēmumos esošo preču un konteineru aizsardzības kontrole. To darot, tas nosaka:

- o vai tiek pārkāpta akceptētā jaunbūvējamo mazumtirdzniecības uzņēmumu nodošanas ekspluatācijā kārtība, vai tie ir aprīkoti ar apsardzes signalizāciju. Gorodokas rajona apgabalā visi tirdzniecības mazumtirdzniecības uzņēmumi ir aprīkoti ar apsardzes signalizāciju, tomēr atsevišķos uzņēmumos tika konstatēti signalizācijas darbības traucējumi;

- o vai, izvēloties tā aizsardzības metodi, tiek ņemtas vērā mazumtirdzniecības uzņēmuma īpašības;

- o vai izlīgums tiek veikts, pamatojoties uz materiāliem par neatklātām zādzībām un laupīšanām, ko rajona policijas pārvalde nodevusi izmeklēšanas iestādēm;

- o kādi darbi tiek veikti rajona policijas pārvaldē, lai novērstu preču un konteineru zudumus ugunsgrēkos.

Revīzijas laikā Gorodok Raipo, veicot inventarizāciju, tika konstatēti šādi trūkumi:

noteiktu preču veidu uzglabāšanas noteikumu neievērošana un preču apkaimes neievērošana;

nav preču izvietošanas racionalitāte tirdzniecības telpā un saimniecības telpās;

atsevišķu ledusskapju letes un cita aprīkojuma nefunkcionēšana.

Revidentam ir pienākums pārbaudīt tirdzniecības ieņēmumu piegādes savlaicīgumu un pilnīgumu. Pārbaudot šos faktus revīzijas laikā, revidentam jāņem vērā, ka normāli apstākļi mazumtirdzniecības uzņēmumu darbības laikā tirdzniecības ieņēmumi nedrīkst būt mazāki par preču saņemšanu tirdzniecības uzņēmumā. Preču saņemšanas pārsniegums pār tirdzniecības ieņēmumu apjomu un līdz ar to preču krājumu pieaugums ilgākā laika periodā (2-3 mēneši vai ilgāk) revidentam ir jāvērtē kā ārkārtas situācija, un viņam ir pienākums nekavējoties veikt pasākumus. pārbaudīt preču un konteineru drošību šādos tirdzniecības uzņēmumos.

Preču un konteineru pieņemšana kvantitātes un kvalitātes ziņā jāveic, pamatojoties uz Noteikumiem par preču pieņemšanu kvantitātes un kvalitātes ziņā, kas apstiprināti ar Baltkrievijas Republikas Ministru kabineta 26.aprīļa lēmumu. , 1996, Nr.285, ja vien normatīvajos aktos, līgumā vai normatīvajā un tehniskajā dokumentācijā nav noteikta cita kārtība preču un taras pieņemšanas kvantitātes un kvalitātes ziņā.

Pārbaudot preču un konteineru pieņemšanas kārtības ievērošanu Gorodoksky raipo, tika konstatēti gadījumi:

- o nepareiza un savlaicīga preču pieņemšana;

- o preču sajaukšana pēc pieņemšanas ar citu viendabīgu produktu;

- o mērīšanas un pārbaudes instrumentu darbības traucējumi, kas tika izmantoti preču kvalitātes noteikšanai.

- o preču drošības nodrošināšanai nepieciešamo pasākumu neveikšana, kā rezultātā tiek zaudētas inventāra preces;

- o nepamatota aktu sastādīšana par konstatētajām neatbilstībām pieņemšanas laikā un tranzīta dabiskās zuduma akti, lai piesavinātos preces;

- o preču pieņemšanas noteikumu neievērošana daudzuma un kvalitātes ziņā saskaņā ar likumu un līgumu.

Ja, pieņemot preces, tiek konstatētas daudzuma un kvalitātes neatbilstības, noteiktā kārtībā jāsastāda akts.

Kopā ar preci saņemtais konteiners tiek pieņemts daudzuma un kvalitātes ziņā saskaņā ar spēkā esošajiem noteikumiem un līgumu. Tas pārbauda: sertifikāta esamību; konteinera marķējuma pareizība; konteinera kvalitātes atbilstība standartiem, specifikācijām un pavaddokumentu datiem; tā integritāte, piesārņojuma klātbūtne utt.

Konstatētās daudzuma un kvalitātes neatbilstības, pieņemot konteinerus, ir jādokumentē aktā tādā pašā veidā kā preces.

Liela ietekme uz preču un taras drošības nodrošināšanu mazumtirdzniecības uzņēmumos ir finansiāli atbildīgo personu darbā pieņemšanas un pieņemšanas kārtībai. Tirdzniecībā biežāk nekā citās patērētāju kooperācijas nozarēs ir konstatētas nepilnības personāla atlasē, kas veicina ieguvuma noziegumu izdarīšanu. Tipiskākie no šiem trūkumiem ir:

- 1. algot finansiāli atbildīgās personas, kurām nav nepieciešamā īpaša apmācība;

- 2. tādu personu uzņemšanu finansiāli atbildīgos amatos, kurām nav pieredzes darbā ar inventāru un skaidru naudu. Gorodoksky raipo ir liela personāla mainība, pastāvīgi tiek pieprasīti darbinieki, tāpēc bieži vien tiek pieņemti darbā gadījumi, kas saistīti ar to personu finansiālo atbildību, kurām nav pieredzes šajā jomā;

- 3. Par zādzībām, piesavināšanos un iztrūkumu, dienesta pilnvaru ļaunprātīgu izmantošanu notiesāto personu iekļūšana finansiāli atbildīgos amatos.

Līdz ar to, veicot revīzijas un pārbaudes, kas saistītas ar inventāru un skaidru naudu, revidentam saskaņā ar revidējamās patērētāju sabiedrības personāla daļas atskaites datiem ir pienākums noteikt bez speciālas sagatavotības amatos pieņemto materiāli atbildīgo personu skaitu. revidētajā periodā, kā arī lai noskaidrotu, vai tas ir pareizi, tiek izmantoti šie eksperti. Tāpat nepieciešams analizēt galvenos finansiāli atbildīgo personu kadru mainības cēloņus, noteikt īpaša gravitāte amatus ar finansiālu atbildību aizstāt ar speciālistiem. Revidentam jākonstatē arī fakti, kad finansiāli atbildīgās personas, kuras radījušas pircēju iztrūkumu, maldināšanu, nepietiekamu svaru un iztrūkumu un pēc pašas vēlēšanās atlaistas no viena mazumtirdzniecības uzņēmuma uz citu, lai turpinātu ar skaidru naudu un inventāru saistītos darbus. Lai identificētu šādus faktus, revidents salīdzina rīkojumus (par nodošanu) ar iepriekšējo revīziju aktiem, ārējo kontroles institūciju ziņojumiem, ar ierakstiem darba grāmatās un citu informāciju.

Revidents revīzijas gaitā konstatē, vai ar materiāli atbildīgos amatos pieņemtajām personām ir noslēgti līgumi par pilnu atbildību. Gorodoksky Raipo līgumi par pilnu vai kolektīvu atbildību ir noslēgti ar visām materiālajām personām.

Revīzijas laikā auditoram īpaša uzmanība jāpievērš tiem mazumtirdzniecības uzņēmumiem, kuros iepriekš tika konstatēti un dzēsti iztrūkumi ievērojamos apmēros, tomēr materiāli atbildīgās personas no darba netika atbrīvotas un turpina strādāt.

Liela nozīme uzņēmuma inventāra priekšmetu auditā ir noteikto preču cenu pārbaudei. Gorodokas raipo audita gaitā tika konstatēts:

- o pārtikas un nepārtikas precēm, vai ir kvalitātes sertifikāti (sertifikāti);

- o cenas atsevišķiem preču veidiem ir nepareizi noteiktas;

- o pareizi veikta inventāra priekšmetu (degvīna, cigarešu, stikla taras un citu) pārvērtēšana (pārvērtēšana, uzcenojums);

- o tirdzniecības noteikumu neievērošana materiālo vērtību uzglabāšanā un realizācijā;

- o zaudējumu esamība operācijās ar konteineriem;

- o pircēju sūdzību un ieteikumu klātbūtne.

Pārbaudot cenu noteikšanas pareizību Gorodok Raipo, tika konstatēti pārkāpumi:

- Finansiāli atbildīgo personu apzināta noteiktu preču cenu pārvērtēšana vai nenovērtēšana;

- inventāra priekšmetu pārdošana par paaugstinātām cenām vai līdzīgu priekšmetu iegāde par augstākām cenām;

- Nepieprasītu materiālo vērtību klātbūtne;

- Inventāra preču klātbūtne ar nokavētu pārdošanas datumu;

- iepakoto preču nepietiekams svars;

- neapmierinošs tirdzniecības telpas sanitārais stāvoklis;

- svara instrumentu darbības traucējumi;

- · Neapmierinoša cenu kontroles organizācija.

Audita gaitā īpaša uzmanība pievērsta preču un taras uzskaites stāvokļa pārbaudei patērētāju sadarbības mazumtirdzniecības uzņēmumos un inventāra preču kustības dokumentēšanai.

Revīzijas laikā tiek pārbaudīti dokumenti: finansiāli atbildīgo personu preču-naudas atskaites, akti par bojājumiem, lūzumiem, noteiktas formas preču lūžņiem (jāaizpilda rekvizīti: uzņēmums, kuram veikta inventarizācija, komisijas sastāvs, bojājuma vai bojājuma dēļ norakstāmās preces nosaukums, norakstīšanas iemesls u.c.), konteineru aizkaru sertifikāti (ko sastāda komisija, piedaloties augstākas organizācijas pārstāvjiem , piegādātāja uzņēmuma administrācija, ja to paredz piegādes nosacījumi vai līgumi, un finansiāli atbildīgā persona), inventarizācijas sarakstus, salīdzināšanas aktus, dabisko zaudējumu aprēķinus un tā tālāk. Raipo dokumenti pārsvarā tiek aizpildīti pareizi, tomēr atsevišķu dokumentu aizpildīšanā ir dažas kļūdas.

Revidents pārbauda sintētiskās un analītiskās uzskaites ticamību kontā 94 "Trūkumi un zaudējumi no vērtslietu bojājumiem", kas paredzēts, lai apkopotu informāciju par preču bojājumu un preču iztrūkumu un zaudējumu apmēriem. Tas vērš uzmanību uz to, vai uz šo kontu tika attiecināts:

iztrūkumi un zaudējumi, kas radušies preču transportēšanas laikā piegādātāja un pārvadātāja vainas dēļ (tie tiek ņemti vērā kā debitoru parādi (76. konts "Norēķini ar dažādiem debitoriem un kreditoriem", 2. apakškonts "Norēķini par prasījumiem"));

zaudējumi, kas radušies dabas stihiju rezultātā (tie tiek atzīti kā ārkārtas izdevumi (99. konts "Peļņa un zaudējumi")).

Revidents pārbauda, vai konta 94 "Iztrūkumi un zaudējumi no vērtslietu bojājumiem" debetā ir apkopota informācija par pazudušo un nozaudēto preču uzskaites vērtību no kredīta 41 "Preces", 18 "Pievienotās vērtības nodoklis par iegādātajām vērtībām", 60 "Norēķini". ar piegādātājiem un darbuzņēmējiem" un vai konta 94 "Trūkumi un zaudējumi no vērtslietu bojājumiem" kredīts atspoguļo iztrūkumu un zaudējumu norakstīšanu pēc tam, kad organizācijas vadītājs ir pieņēmis atbilstošu lēmumu (grāmatvedības kontu debets par dārglietu avotiem). segums, konta kredīts 94).

Pārbaudot korespondenci par preču zaudējumiem grāmatvedībā, revidents pievērš uzmanību tam, vai grāmatvedis ir ievērojis šādus principus:

dabiskā nodiluma normas un kaujas, lūžņu, postījumu zaudējumu normas ir ierobežojošas un tiek piemērotas tikai faktiska trūkuma gadījumā;

dabisko zaudējumu un preču zudumu norakstīšana limitos tiek veikta, pamatojoties uz atbilstošu aprēķinu, ko sastādījis grāmatvedis un apstiprinājis organizācijas vadītājs;

preču dabiskais zudums tiek norakstīts kā realizācijas izdevumi vai uz izveidotās rezerves rēķina iepirkuma cenās bez pievienotās vērtības nodokļa;

preču dabiskie zudumi un preču zudumi normu robežās tiek norakstīti no finansiāli atbildīgajām personām faktisko zaudējumu apmērā, bet ne lielāki par noteiktajām normām;

Inventarizācijas laikā konstatētie preču iztrūkumi un zudumi, kas pārsniedz noteiktās dabiskās nonāvēšanas preču normas un kaujas, lūžņu un preču bojājumu normas, tiek attiecināti uz finansiāli atbildīgām personām pēc mazumtirdzniecības (pārdošanas) cenām, ja vien likumā nav noteikts citādi. attiecīgie normatīvie akti. Izņēmuma gadījumos, kad laulība, kautiņš, lūžņi, preču bojājumi rodas no finansiāli atbildīgās personas neatkarīgu iemeslu dēļ, šādi zaudējumi tiek norakstīti ar darba kolektīva piekrišanu ar organizācijas vadītāja lēmumu par nedarbošanos. izdevumiem. Piemēram, nekompensēti preču zaudējumi dabas katastrofu dēļ, preču zudumi nepareizas pārvaldības dēļ;

iztrūkumi un zaudējumi no vērtslietu bojājumiem, kas pārsniedz dabiskā zaudējuma normas, tiek atzīti par nodokļa objektu un to atklāšanas brīdī tiek aplikti ar brīvprātīgu vērtību pēc noteiktām vai aplēsēm.

Gorodokas apgabalā tiek ievēroti iepriekš minētie principi.

Sekojošais ārējās pazīmes neprecizitātes grāmatvedības reģistru ierakstos var liecināt revidentam, ka ieraksta saturs neatbilst saimnieciskā darījuma būtībai:

- analītiskās uzskaites trūkums. Analītiskās uzskaites neesamība var rasties neapmierinošā grāmatvedības stāvokļa dēļ, kad, lai paātrinātu bilances sagatavošanu, organizācijas grāmatvedībā aprobežojas ar ierakstiem tikai sintētiskajos grāmatvedības kontos, kā arī vēlme slēpt saistības. grāmatvedības pārkāpumi (visos gadījumos, kad bilance nav apstiprināta ar detalizētiem analītiskiem grāmatvedības datiem, to nevar uzskatīt par ticamu);

- kredīta atlikuma pieejamība aktīvajos kontos un debeta atlikuma pieejamība pasīvajos kontos;

- · Nepamatota aktīvo-pasīvo kontu atlikuma samazināšana. Ir zināms, ka aktīvajiem-pasīvajiem kontiem var būt sabrukts un paplašināts atlikums, tomēr bilancē vienmēr jāuzrāda paplašināts atlikums kā norēķinu statuss ar dažādiem debitoriem un kreditoriem;

- Sintētisko kontu atvēršana un uzturēšana, kas nav paredzēta kontu plānā;

- ar dokumentiem nepamatotu ierakstu esamība;

- Nepamatoti un neprecizēti labojumi grāmatvedības reģistros. Parakstu neesamība, labojot ierakstus, var būt saistīta ar labojumu veicēju neuzmanību, bet atsevišķos gadījumos tas var tikt darīts, lai slēptu izdarītos pārkāpumus.

Analītiskā uzskaite kontam 94 "Iztrūkumi un zaudējumi no vērtslietu bojājumiem" jāorganizē atbilstoši preču zudumu veidiem un šķirnēm. Revidents pārbauda revidējamā objekta analītiskās uzskaites stāvokli. Jāatzīmē, ka Gorodokas reģionālajā rajonā nepastāv analītiskā uzskaite par preču zudumu veidiem. Raipo neizstrādāja žurnālu 94. kontam "Trūkumi un zaudējumi no vērtslietu bojājumiem", un mēneša beigās piemiņas rīkojumā tiek atspoguļota zaudējumu norakstīšana no 94. konta. Ja šādas analīzes nav, rodas problēmas noteikt deficīta cēloņus, kā rezultātā tiek vājināta kontroles funkcija pār preču zuduma avotiem.

Tāpat, pārbaudot preču un konteineru uzskaites statusu un organizāciju tirdzniecības organizācijās, revidents pārbauda:

- pabeigto darījumu (līgumu) kvalitāti;

- atbilstības (kvalitātes) sertifikātu pieejamība un to derīguma termiņi;

- grāmatvedības organizēšana ar komerciālu masu;

- Inventāra preču kustības kontroles klātbūtne:

- § preču izlaišana uz kredīta;

- § preču pārdošanas noteikumi;

- § pārvērtēšanas savlaicīgums;

- § ceļā esošo summu realitāte;

- § atbilstība preču krājumu standartam;

- § inventāra pozīciju novērtēšana grāmatvedībā un atskaitēs;

- aktu pieejamība par pārmērīgu materiālo vērtību norakstīšanu;

- konsolidētās dokumentācijas sagatavošanas savlaicīgums;

- dabiskā zuduma aprēķina pareizību, normu pareizu piemērošanu;

- bojājumu atgūšanas savlaicīgums;

- Operatīvās un statistiskās uzskaites pareizība;

- Uzņēmuma grāmatvedības politikas ievērošana.

Pārbaudot preču un konteineru uzskaites statusu un organizāciju Gorodok Raipo tirdzniecības organizācijās, tika konstatēti šādi pārkāpumi:

- o lielapjoma rēķinu pieejamība;

- o savlaicīga kopsavilkuma dokumentācijas sastādīšana;

- o nepareizi aprēķinātas kopsummas dokumentos;

- o Nepareiza darījumu uzskaite grāmatvedības kontos.

Preču un konteineru uzskaites statusa un organizācijas pārbaude tirdzniecības organizācijās ir viens no galvenajiem posmiem krājumu saglabāšanas uzraudzības metodikā, un tam jāpievērš īpaša uzmanība.